Marktanalysten können der Fensterbranche keine paradiesischen Zustände versprechen. Aber sie versuchen, Trends im Bereich des Materials, des Designs, der Preise und der Innovationen aus- zumachen. Auf den Rosenheimer Fenstertagen sorgten die Ausführungen der Berater und Branchenkenner Kreutzer und Schneider, die hier wiedergegeben werden, für viel Gesprächsstoff.

Der deutsche Fenstermarkt bleibt vorerst angespannt: 2004 wurden rund 12,6 Mio. Fenster abgesetzt, um rund 600 000 weniger als 2003 und auch vergangenes Jahr gab der Markt nochmals nach. Seit 2000 ist der Markt mengenmäßig um 35 Prozent geschrumpft, seit 1995 hat er sich sogar halbiert. Und der Rückgang kommt aus allen Segmenten. Besserung ist erst ab 2008 in Sicht. Diese Zahlen werden auch im aktuellen Herbstgutachten des Verbandes der Fenster- und Fassadenhersteller bestätigt (siehe auch S. 56).

Gründe für den dahin- dümpelnden Fenstermarkt

Der Neubau von Einfamilienhäusern zeigt sich dabei relativ konstant. Viel sensibler verhält sich aber der Renovierungsmarkt. Dieser reagiert auf ungünstige Konsumklimaten mit sofortigem Kaufkraftentzug durch eine Erhöhung der Sparquote. Und die dahinsiechende Sanierung stürzt die Fensterindustrie in eine tiefe Depression. Im Jahr 2004 entfielen mengenmäßig 29 Prozent des Fenstermarktes auf den Wohnungsneubau, 33 Prozent auf die Wohnbau-Renovierung. Während sich der Fenstermarkt für den Wohnungsneubau seit 1995 auf die Hälfte eindampfte, liegt das Renovierungsvolumen 2004 bei 35 Prozent vom Wert des Jahres 1995. Allein in den letzten 5 Jahren schrumpfte der Neubaumarkt um 22 Prozent, der Renovierungsmarkt aber um 48 Prozent. Wie kann das sein?

Konsumklima: Steigende Arbeitslosigkeit und eine Zunahme der Zukunftsvorsorge (Stichwort „Renten-Sparen“) hemmen Investitionen. Renovierungen, die nicht absolut notwendig sind, werden aufgeschoben. Durch die wachsende Sparquote wird der Volkswirtschaft Kaufkraft entzogen. Produkte ohne Sex-Appeal haben es besonders schwer.

Wohnbauförderung: Mehr als 80 Prozent der Wohnbauförderung fließen Jahr für Jahr in den Neubau. Dabei ist die Renovierungsfrequenz ein unglaublich langer Hebel für das Marktvolumen. Bei einer Verkürzung der Renovierungsfrequenz um durchschnittlich nur ein Jahr würden jährlich gut 500 000 Fenster zusätzlich auf den Markt kommen.

Preise stehen schon lange unter Druck

Seit 1995 ist der Umsatz mit Fenstern um 55 Prozent gesunken. Die Preise sind im Schnitt um 4 Prozent geschrumpft. Im gleichen Zeitraum haben sich die Vormaterialien um 2 Prozent, die Lohnkosten um 27 Prozent erhöht. Die Inflation betrug 12 Prozent. Real sind die Preise daher um 16 Prozent gesunken. Falls nicht durch Produktivitätsgewinne gegengesteuert werden konnte, sank die Nettowertschöpfung zwischen 1995 und 2004 um 14 Prozent. Das ist deutlich mehr als die EBIT-Marge (EBIT = Jahresergebnis vor Zinsen, Steuern und Abschreibungen) eines recht gut gehenden Produzenten. Wie kommt es, dass es der Fensterindustrie nicht gelingt, Kostenerhöhungen in ausreichendem Maße weiterzugeben?

Ist der Wettbewerb so ungnädig oder ist es das Unvermögen der Hersteller?

Mangelnde Preistransparenz: Keiner weiß, wo die Preise wirklich liegen. Der Grund liegt in der stark fragmentierten Anbieterstruktur des Landes und einem unzureichenden Preismonitoring.

Undifferenzierte Marken: Produktinnovationen unter einer Marke haben nicht nur zu einer Sortimentsvielfalt, sondern auch zu einer Spreizung des Preisniveaus geführt. Für den Konsumenten sind die Features eines Fensters oft kaum bemerkbar. Unklare Preispositionierung verwirrt den Konsumenten und begünstigt den Preiswettbewerb.

Erklärungsbedürftige Produkte: Wir haben bei einem Fenster mehr als 30 quantitative Entscheidungskriterien, aber in der Praxis wird das Verkaufsgespräch sehr rasch zum Preis geführt. Wäre es nicht eine Alternative statt dem technischen Firlefanz mehr über die emotionalen Werte eines Fensters zu sprechen?

Vertriebsdefizite: In einer jährlich durchgeführten Markenanalyse von Kreutzer, Fischer & Partner werden die Vertriebsdefizite vieler Fensterproduzenten deutlich. Die Analyse misst die Performance von Marken in 3 Gruppen: Präsenz (Bekanntheit einer Marke), Persönlichkeit (Image) und Performance (Marktanteil, Kundenloyalität).

Die Ergebnisse zeigen deutlich, dass es vielen Fensteranbietern in Deutschland nicht gelingt, Werbeausgaben ausreichend in Marktanteile umzusetzen.

Trends am Deutschen Fenstermarkt

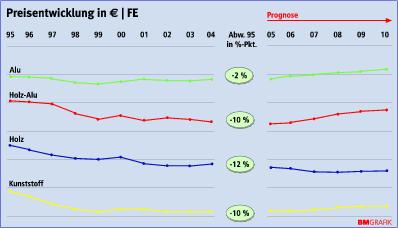

Materialtrends: Mit 56 Prozent mengenmäßigem Marktanteil dominiert das Kunststofffenster – trotz Anteilsverlusten von 4 Prozent seit 1995 – den deutschen Fenstermarkt. Der Gewinner der letzten 10 Jahre ist eindeutig Aluminium – entweder natur oder in Kombination mit Holz. Der Hype bei Aluminium hängt unmittelbar mit Architekturtrends, insbesondere im Nicht-Wohnbau (Stichwort: Glasfassade) zusammen. Eine schlechte Konjunktur zeigt sich für das klassische Holzfenster (–6 % Marktanteil seit 1995). In unserer Prognose erwarten wir bis 2010 eine Verlagerung der Mengen von Alu bzw. Holz zu Kunststoff bzw. Holz-Alu. Diese Prognose ist natürlich nur in Zusammenhang mit einer Erholung des Wohnbaus zu sehen. Kommt diese nicht, wird es eng am deutschen Markt. Stellt sich die Frage, ob man als Marke alle Materialien anbieten muss?

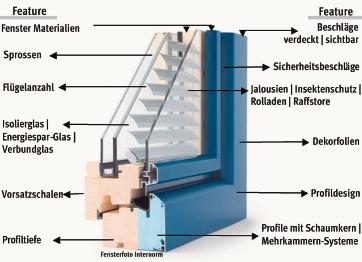

Designtrends: Man kann davon ausgehen, dass der verstärkte Wunsch nach Helligkeit der stärkste Designtreiber sein wird. Für 96 Prozent der Bevölkerung zählt eine helle Wohnung zu den wichtigsten Kriterien bei der Wohnungswahl, aber weniger als 60 Prozent sind mit der Helligkeit zufrieden. Wir werden in Zukunft mehr und größere Fenster haben. Französische Fenster sind zum Leidwesen der Fensterbankhersteller en vogue. Fixverglasungen werden zunehmen. Vielleicht auch – wie eingangs bereits erwähnt – das Thema Glasfassade.

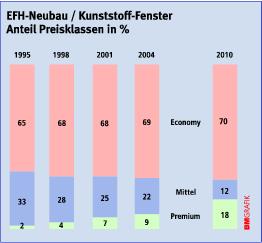

Preistrends: Die Märkte werden sich weiter polarisieren. Der Anteil des Economy-Segments wird in den nächsten Jahren ebenso wachsen wie der Anteil des Premium-Segments. Mittelpreispositionierungen werden immer unattraktiver. Das wird natürlich auch Auswirkungen auf die Produktentwicklung und die Markenführung haben. Es wird immer schwieriger Monomarkenstrategien bei Abdeckung aller Preisklassen erfolgreich umzusetzen.

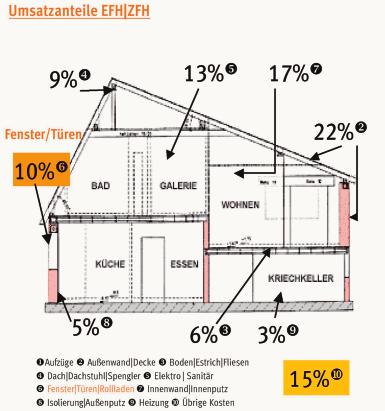

Innovationstrends: Seit Mitte der 90er-Jahre hat sich eine Lücke zwischen Baukosten und Baupreisen von 12 Prozent gebildet. Das heißt, 12 Prozent der Kosten konnten nicht in höheren Preisen weitergegeben werden. Der Grund für die rasch wachsenden Kosten sind nicht die Baumaterialien, sondern die Lohnkosten. Ein Großteil der Wertschöpfung liegt im Wohnbau auf der Baustelle und nicht bei der Baustoffindustrie. Einzige positive Ausnahme ist das Fenster. Im Neubau entfallen nur 22 Prozent auf die Montage, der überwiegende Teil, also fast 80 Prozent auf das Produkt. Dennoch sollte künftig auch in der Fensterindustrie der Prozessinnovation Vorrang vor der Produktinnovation eingeräumt werden.

Fazit

Eine schwache Sanierungstätigkeit, rückläufige Neubauvorhaben und unter Druck geratene Preise stürzten die Fensterindustrie in die Krise. Ab 2008 geht es jedoch wieder aufwärts. Die Zauberwörter heißen Prozessinnovation, Straffung des Händlernetzes und Reduzierung der Sortimentskomplexität. ■

Teilen:

{kind=link}