Der Fenster- und Haustürenmarkt in Deutschland entwickelt sich stabil. Das zeigt die aktuelle Strukturanalyse des Künzelsauer Instituts für Marketing, die vom VFF in Auftrag gegeben wurde und das Geschäftsjahr 2011 mit der letzten Analyse in 2007 vergleicht. Die Umsätze der Branche stiegen seitdem um 12,4 % von rund 8,5 Mrd. Euro auf rund 9,6 Mrd. Euro. Insgesamt vertreiben die Produzenten 20,6 % der Fenster an den gewerblichen Objekt-/Wohnbau, 22,4 % an den privaten Endkunden und 57 % der Fenster werden über den Handel vertrieben. 93 % aller Branchenunternehmen produzieren neben Fenstern auch Haustüren.

Die Gesamtkapazität der deutschen Fensterbranche liegt momentan bei etwa 16,3 Mio. Fenstereinheiten. Im Vergleich zu 2007 blieben die Kapazitäten in den kleineren Firmen der Branche nahezu konstant. Die größeren Unternehmen bauten dagegen die Kapazitäten leicht aus.

In den vergangenen 13 Jahren hat sich die Produktionskapazität damit allerdings fast halbiert und im Vergleich zum Spitzenjahr 1995 ist sie in 2011 sogar auf rund 40 % des damaligen Wertes gesunken. Bei Haustüren blieben die Umfänge weitgehend konstant mit leichtem Anstieg. Meldeten 2007 noch lediglich 11,8 % der Betriebe Erweiterungen bei ihrer Maschinenkapazität, so stieg dieser Wert seit 2008 stieg auf 26,9 %.

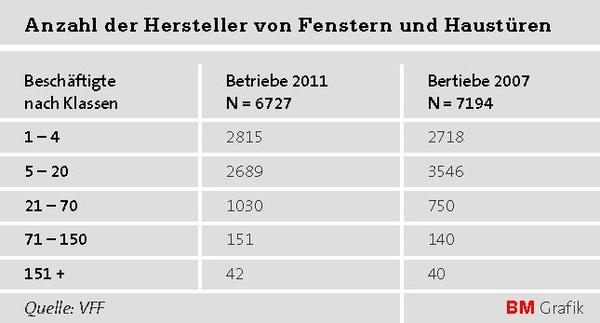

Zugleich haben 29,8 % der Produzenten ihre Personalkapazität in der Fertigung erhöht. Nur 11,6 % reduzierten hier. Ähnlich sieht es bei der Kapazität in der Montage aus. Im Bereich Vertrieb stellten 15,4 % der Firmen zusätzliches Personal ein, während 5,4 % entlassen mussten. Insgesamt legten die Mitarbeiterzahlen von 98 100 Beschäftigten (2007) auf 99 600 Mitarbeiter in 2011 zu (+1,5 %). Die Unternehmensanzahl hingegen hat sich um rund 500 reduziert. Besonders betroffen von dieser Entwicklung waren Unternehmen mit 5 bis 20 Beschäftigten (s. Tabelle). Der Konzentrationsprozess wird sich wohl auch in den nächsten Jahren fortsetzen, so Ulrich Tschorn vom VFF.

Die Rückgänge der Unternehmen liegen allgemein betrachtet ansteigenden Herstellungskosten. Diese sind bei 90,7 % der Unternehmen im Schnitt um 10 % gestiegen.

Die Entwicklung der Verkaufspreise konnte jedoch nicht mithalten, was wiederum die kleinen Betriebe deutlicher zu spüren bekamen. Da sie im Gegensatz zu den größeren Unternehmen anstelle von 5 bis 8 % Preissteigerungen von 9 bis 11 % hinnehmen mussten, konnten sie diese nicht 1:1 an ihre Kunden weitergeben. In vielen Fällen hatten sie daher wirtschaftlich in vielen Fällen das Nachsehen. Insgesamt stiegen die Verkaufspreise seit 2008 um knapp 7 %. Die gesamte Studie kann über den Verband Fenster + Fassade bezogen werden.

Teilen:

{kind=link}