In dieser Folge wird ein individuell gestalteter Schrankeinbau für ein Badezimmer beschrieben und kalkuliert. Die Waschtischplatte mit den zwei integrierten Waschbecken soll aus dem Material Corian hergestellt werden. Auch für dieses Kalkulationsbeispiel gilt, daß einzelne Werte, die auf das Objekt bezogen und dem Praxisfall entstammen, nicht übertragbar sind. Für jeden Betrieb ist also die Kenntnis der eigenen Kalkulations-Basisdaten unbedingt notwendig. Die verwendeten Kostensätze entsprechen wie immer denen des „Betriebes A“ aus unserer Folge 2 „Der Stundenverrechnungssatz“ in der BM-Ausgabe 5/97.

Der Produktionsbetrieb

Der Badezimmereinbauschrank in Corian wurde von der Firma Lauen GmbH, Innenausbau und Einbauküchen, angeboten und hergestellt. Geschäftsführer Helmut Lauen leitet den Betrieb, in dem 12 Mitarbeiter beschäftigt sind, in der 2. Generation und steht kurz vor der Übergabe an seinen ältesten Sohn, Martin Lauen.

Innovation steht im Hause Lauen hoch im Kurs. So wurde ein Paternoster-Schrank mit ausgeklügelten konstruktiven Eigenschaften speziell für Behinderte entwickelt. Unter dem Motto „ein Baustein für behindertengerechtes Wohnen“ laufen die Vermarktungsaktivitäten auf vollen Touren. Jeder Schrank kann individuell nach den Wünschen des Kunden geplant und gestaltet werden. Der Betrieb verfügt über ca. 800 m² überdachter Produktions- und Lagerfläche, die ebenerdig angeordnet sind. Die maschinelle Einrichtung entspricht insgesamt dem für die Betriebsgröße üblichen Standard. Die Oberflächenbehandlung für hochwertige Lackierarbeiten kann gut durchgeführt werden. Die Büro- und Ausstellungsräume werden derzeit umgebaut, die Büroausstattung erweitert. Eine Branchensoftware mit Zeichenmodul befindet sich in der Erprobungsphase.

Das Angebot

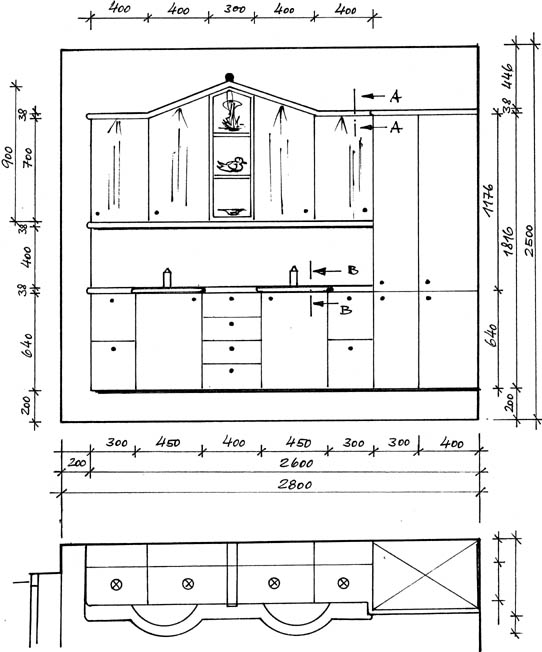

Laut Zeichnung (Abb. 57) soll der Badezimmereinbauschrank – bestehend aus 17 Einzelpositionen – aus 19 mm kunststoffbeschichteten Platten (Farbe: Weiß) hergestellt werden. Die Fronten sind aus 19 mm MDF-Material und sollen Weiß (seidenmatt) lackiert werden. Die Oberschränke sind als Spiegelschränke ausgebildet, mit einem offenen Regal in der Mitte. Die Waschtischplatte besteht aus Corian (Sierra-Oceanic) und soll mit zwei integrierten Waschbecken (Chamee Weiß) ausgebildet werden. Unterhalb der Becken sind die Türen in halbrunder Form aus MDF – formverleimt – auszuführen. Alle Schränke haben Einlegeböden oder Schubladen als Vollauszüge (Quadro). Die obere Abschlußleiste ist als Baldachin (MDF 38 mm) mit Bohrungen für Einbaustrahler und Steckdosen herzustellen.

Beschläge: Kugelknöpfe (Chromglanz), Topfbänder mit Federdruck und Druckschnäpper für die Bogentüren. Auch die Armaturen sind dazu passend zu installieren. Der Nettoangebotspreis (einschließlich Montage) beträgt 12 100,- DM zuzüglich MWSt. 13 915,- DM.

Ermittlung der Kalkulationsgrundlagen

Für die in Abbildung 57 dargestellte Badezimmereinrichtung ist eine Angebotspreisermittlung durchzuführen. Der Angebotspreis besteht aus 17 Einzelpositionen, die gesondert ermittelt und festgestellt werden sollen. Für eine grobe Preisorientierung soll zunächst eine Schnellkalkulation durchgeführt werden (siehe auch Folge 4). Für die Schnellkalkulation zur mündlichen Angebotsabgabe und als grobe Preisrichtschnur wird mit der Verhältnisziffer des Materialeinsatzes gerechnet. Der Materialeinsatz lt. Jahresabschluß ‘96 liegt bei 41 % vom Umsatz. Die Verhältnisziffer beträgt somit 2,44 zzgl. MWSt. (Formel Äquivalenzziffer 100 : 41 = 2,44). E

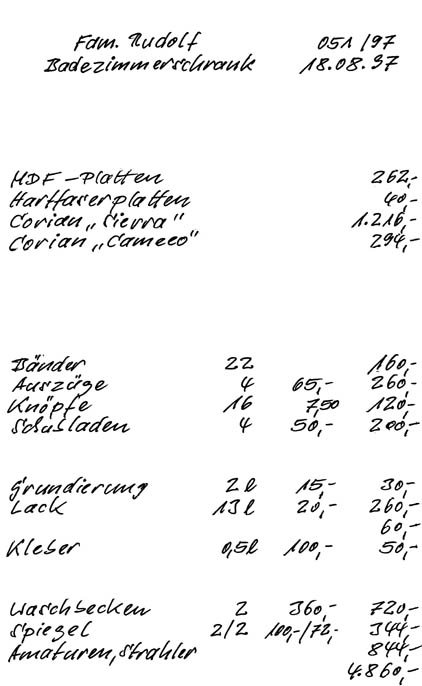

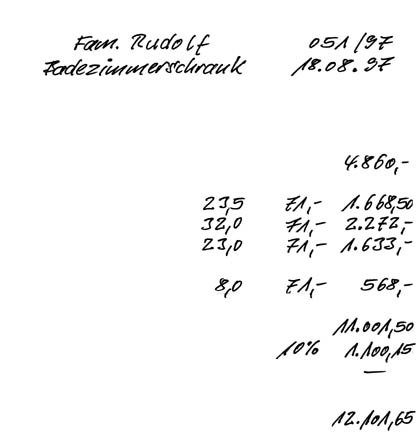

Materialeinsatz (Abb. 61)

4860,- DM x 2,44 = 11 858,40 DM

+ 15 % MWSt. = 1778,76 DM

Angebotspreis lt.

Schnellkalkulation = 13 637,16 DM

Wie der Gegenüberstellung zu entnehmen ist, weicht der Angebotspreis lt. Schnellkalkulation vom Angebotspreis der exakten Kalkulation nur um 241,60 DM = ca. 2,0 % ab. Einmal mehr zeigt diese Art der Schnellkalkulation ein verblüffend nahes Ergebnis gegenüber der „echten“ Kalkulation. Die erhöhten Zeitaufwendungen bei der Verarbeitung des Materials Corian sind durch – im Verhältnis hohe – Materialkosten gewissermaßen kompensiert worden. Damit entsteht für den Badezimmerschrank ein ähnlicher Materialanteil wie für die Gesamtproduktion des Betriebes. Dennoch sollte bei bestimmten Artikeln und Artikelgruppen darauf geachtet werden, ob die Durchschnitts-Äquivalenzziffer zutrifft.

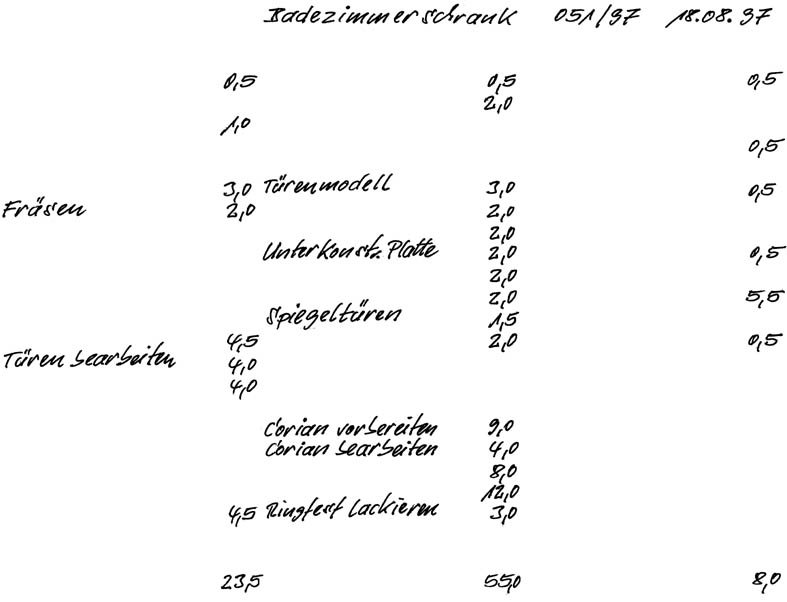

Die eigentliche Grundlage einer Kalkulation bildet somit neben der Preisermittlung der Materia-lien, Beschläge und Halbfabrikate, wie in jeder Kalkulation, die Zeitermittlung (Abb. 62). Obwohl auch für diese Auswertung im Betrieb Lauen noch keine Branchensoftware Anwendung findet, ist der Wochenzettel für eine Auswertung über ein Excel-Programm konzipiert und im Einsatz. Mit den so gewonnenen Zeitwerten kann eine ordentliche Nach-, und für neue Projekte auch eine Vorkalkulation erfolgen. Für diese Einzelkalkulation wurden die Werte aus dem Formular „Zeitgliederung“ (Abb. 62) zusammengestellt und entnommen. Alle Zeitwerte sind übersichtlich angeordnet und dem Produktionsprozeß nachvollziehbar zugeordnet. Schließlich folgt in der Abb. 63 die Zusammenfassung der Material- und Fertigungskosten bis zur Ermittlung des Angebotspreises.

Die Nachkalkulation

Für die Erfassung produktiver und unproduktiver Zeiten im Betrieb gilt: möglichst geringer Aufwand für das Werkstatt- und Montagepersonal und auch für die Verwaltung bei ausreichender Genauigkeit der erfaßten Daten. Bezüglich der Form der Erfassungstiefe, wie z. B. mit dem Tagesbeleg, Wochenbeleg oder der Eintragung im Kalender (siehe als Beispiel den „Tagesarbeitszettel“ des Konradin Verlages in Folge 5, Ausgabe 8/97), der Genauigkeit und der Einbindung der EDV (z.B. die direkte „papierlose“ Erfassung per PC in der Werkstatt) usw. ist auch hier grundsätzlich zu sagen: Der Schreinerbetrieb braucht das Zeiterfassungs- bzw. Zeitermittlungsverfahren, das für ihn sinnvoll und zweckmäßig ist! Eine einheitliche und für die unterschiedlichen Anforderungen in den Betrieben allein gültige Lösung gibt es nicht!

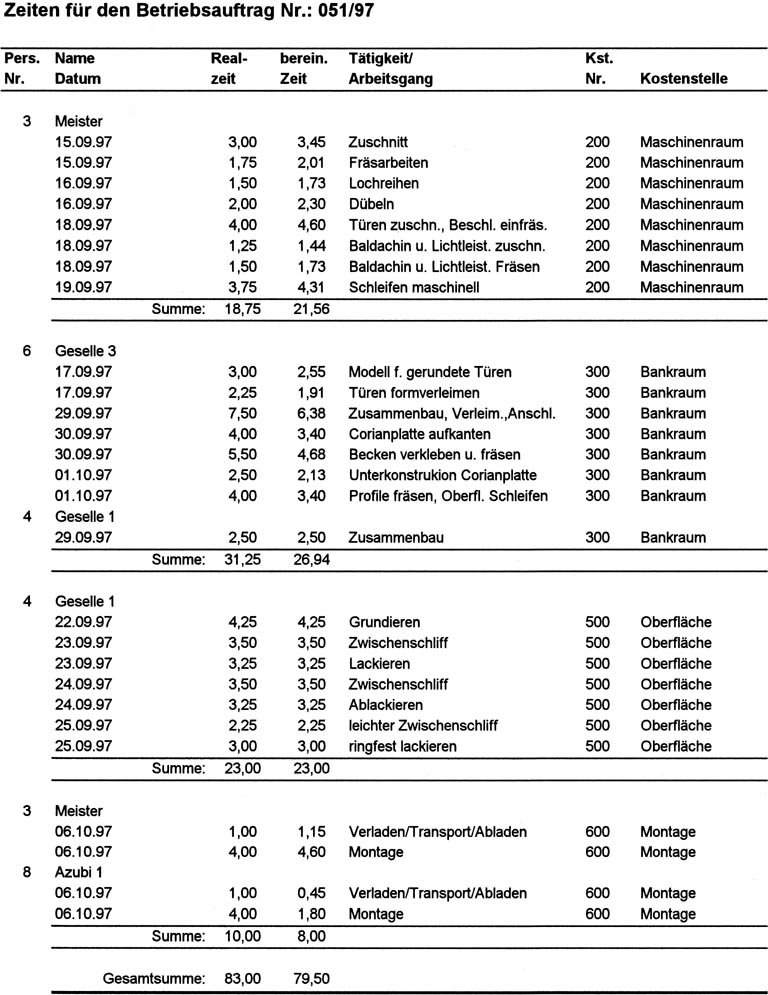

Zum Thema: „Zeitermittlungsverfahren“ soll in diesem Zusammenhang noch einmal auf die Folge 4 dieser Kalkulationsserie (BM-Ausgabe 7/97) hingewiesen werden. Im Hause Lauen wird für die Zeiterfassung ein Wochenbeleg verwendet. Die Mitarbeiter schreiben zeitnah (täglich) und verläßlich auf. Die Verwertung der Belege für die Nachkalkulation und das Controlling erfolgt dann am Wochenende (siehe Abb. 64: Aufstellung der Auftragszeiten).

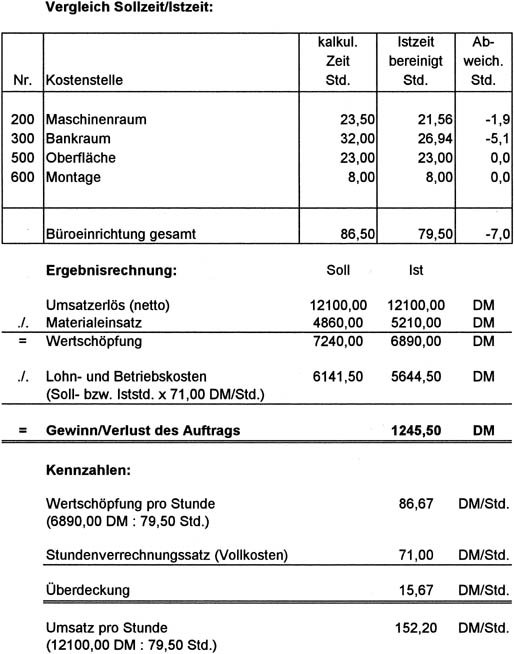

Die Ergebnisse in Abb. 65 zeigen zunächst, daß etwas mehr Material aufgewendet wurde als ursprünglich angenommen. Durch den deutlichen Bonus in der Ausführungszeit konnten dafür die Lohn- und Betriebskosten geringer als geplant gehalten werden, so daß ein Auftragsüberschuß erzielt werden konnte, der in etwa dem Wagnis- und Gewinnaufschlag (10 %) entspricht.

In der nächsten Folge . . .

. . . sollen einige Positionen eines umfangreichen Ladenbauprojektes kalkuliert, sowie die Deckungsbeitragsrechnung erstellt und erläutert werden.

Die Autoren:

Unternehmensberatung

Bernhard Iwers, Berliner Straße 11, 40880 Ratingen, Tel.: 0 21 02/ 44 35 24

ORGA-CONTROL

Helmut Schwartl, Burgstraße 7, 97616 Bad Neustadt, Tel.: 0 97 71/ 9 86 00

Teilen:

{kind=link}