In der Tat, das Gespenst „Basel II“ schwebt nicht mehr über den Dächern, es ist schon drin. Zwar müssen Banken erst ab 2007 verschärfte Regeln der Eigenkapitalhinterlegung bei der Kreditvergabe anlegen, doch seit Januar 2003 werden Firmenkunden wie der Schreinerbetrieb nach den Kriterien von Basel II geratet. Die Strukturen innerhalb der Banken sind bereits auf-gebaut.

Im Zuge dessen staffeln die Banken – für den Schreiner sind dies in den meisten Fällen die Sparkassen und Genossenschaftsbanken – die Kredit-kosten stärker nach dem Kreditrisiko. So sehr der Unternehmer aus dem Schreiner- und Tischlerhandwerk darin eine neue Hürde bei der Kapitalbeschaffung und Unternehmensfinanzierung sieht: Basel II ist nicht umkehrbar und nicht verhandelbar. Basel II ist real. Aktives und offensives Auseinandersetzen mit dem Thema und mit seiner Bank sind angesagt. In diesem Beitrag werden Hintergrundinformationen mit Handlungsempfehlungen zum Thema Rating gegeben (siehe Kasten) und als Beispiel das Rating eines Schreinereibetriebes gezeigt und beschrieben, welche Schlüsse und Maßnahmen daraus abzuleiten sind. Denn: Wie könnte man den Vorgang des Ratings besser erklären als durch ein konkretes Beispiel aus der Praxis?

Ein Beispiel aus der Praxis

Ein Unternehmen aus dem Schrei-nerhandwerk mit sechs Mitarbeitern (inklusive Inhaber) steht bei seiner Hausbank, einer Volksbank, auf dem Prüfstand und hat sich den bohrenden Fragen seines Betreuers zu stellen.

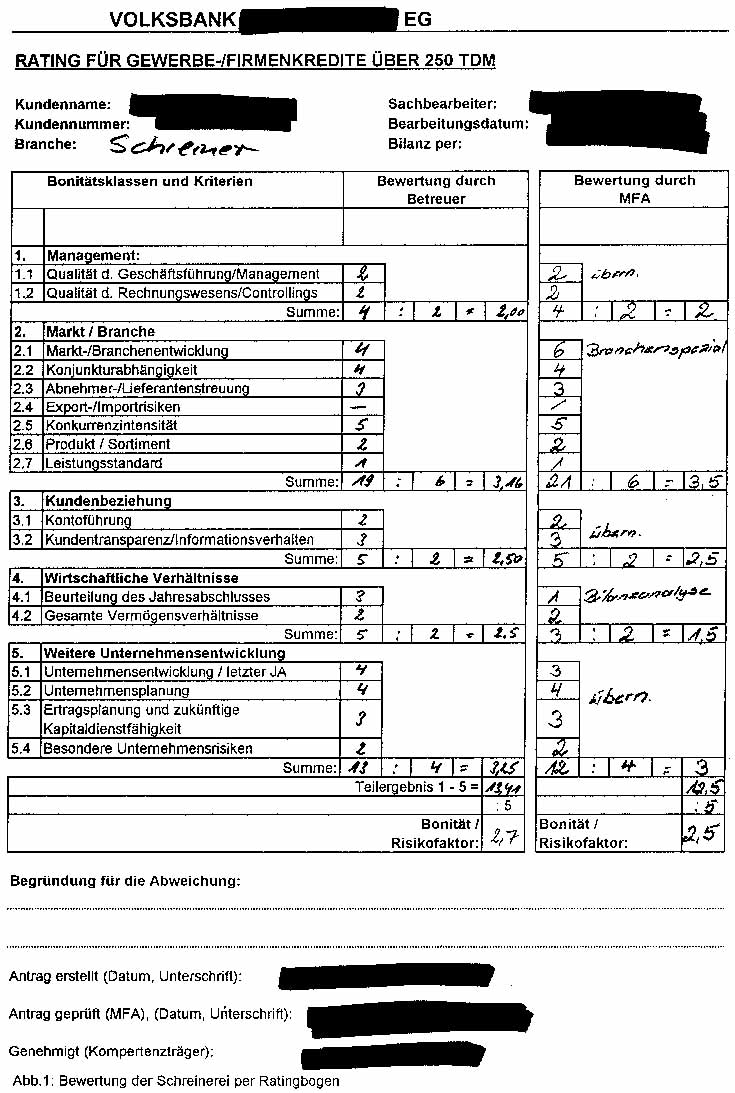

Bei dem in Abb. 1 gezeigten Rating-Vorgang handelt es sich um das Rating-System der Genossenschaftsbanken BVR-I -Rating (siehe Kasten). Rating-Systeme anderer Banken, z. B. der Sparkassen, sind zwar nicht deckungsgleich, aber letztlich sehr ähnlich. Insofern kann das Verfahren der Genossenschaftsbanken als stellvertretend angesehen werden. Die Tabelle zeigt die Bewertung durch den Firmenkundenbetreuer und bankintern durch die Abteilung „MFA-Marktfolge-Aktiv“. Die Tabelle zeigt auch, dass Bonitätsklassen und Kriterien einer Benotung ähnlich des Schulsystems von Note 1 bis 6 unterworfen werden.

Für die Hauptkriterien

- 1. Management

- 2. Markt/Branche

- 3. Kundenbeziehung

- 4. Wirtschaftliche Verhältnisse

- 5. Weitere Unternehmensentwicklung

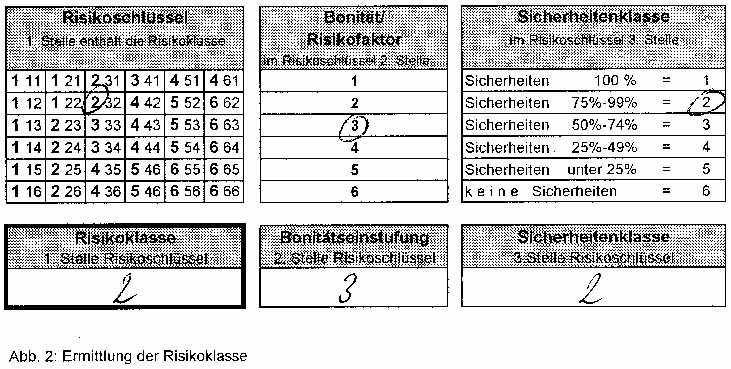

wird jeweils die Durchschnittsnote gebildet. Die fünf Durchschnitte ergeben dann die Bonitätseinstufung. Bonitätseinstufung und die Bewertung der Sicherheiten führen schließlich zur Risikoklasse, bzw. Gesamtbewertung (siehe Abb. 2). Die Risikoklasse ist im Risikoschlüssel abzulesen (auch Abb. 2).

Wie kommt der Firmenkundenbetreuer der Bank nun im Einzelnen zur Bewertung und welchen Fragen muss sich unser Schreinermeister bei den jeweiligen Kriterien stellen?

1.1 Qualität der Geschäftsführung/Management

Verfügt der Inhaber als Unternehmer über eine Strategie? Welche Ziele verfolgt das Unternehmen? Ist die fachliche und persönliche Eignung des Unternehmers gegeben? Kann der Unternehmer ggf. Fragen zur Nachfolge gut beantworten? Unser dynamischer Schreinermeister hat hier eine „gute“ Bewertung erzielt.

1.2 Qualität des Rechnungs-wesens/Controllings

Bei diesem Kriterium hat das Unternehmen u. a. nachgewiesen, dass die Buchhaltung aktuell und aussagefähig ist, die Rechnungsstellung transparent ist und ein angemessenes Mahnwesen vorhanden ist. Deshalb auch hier eine gute Bewertung.

2.1 Markt-/Branchen-entwicklung

Die Bank bedient sich zur Beurteilung der Branchenentwicklung regelmäßigen Branchenberichten, u. a. von Wirtschaftinstituten und Verbänden. Da die Situation auch im Schreinerge-werbe angespannt ist, urteilt die Bank hier mit einer schlechten Bewertung. Aufgabe der unseres Betriebes ist es nun nachzuweisen, ob sich sein Betrieb vom allgemein negativen Trend unterscheiden kann.

2.2 Konjunkturabhängigkeit

Ähnlich wie bei der Branchenentwicklung geht der Banker zu-nächst von der allgemeinen Konjunktursituation aus. Der Wert spiegelt die bedenkliche Situation wider. Die Beeinflussbarkeit ist hier gering. Es ist nun am Betrieb, ob er sich mit gezielten Maßnahmen von saisonalen Schwankungen abkoppeln kann und flexibel und zeitnah auf Konjunkturschwankungen reagiert.

2.3 Abnehmer- /Lieferantenstreuung

Bestehen Abhängigkeiten von einzelnen oder wenigen Kunden (oder auch Lieferanten)? Kann der Ausfall eines Kunden oder einer Kundengruppe den Betrieb gefährden? Unser Fallstudien – Betrieb hat einen Anteil von ca. 60 Prozent an Privatkunden, ca. 20 Prozent Gewerbekunden und ca. 20 Prozent Bauträger. Die Aufträge mit Bauträgern entpuppten sich als risikoreich (verzögerte Zahlungen, geringer Deckungsbeitrag). Abhängigkeiten von Lieferanten sind nicht festzustellen. Der Banker beurteilt diesen Punkt deshalb mit „befriedigend“.

2.4 Export-/Importrisiken

Trifft nicht zu für unseren Schreinerbetrieb. Das Kriterium bleibt ohne Bewertung.

2.5 Konkurrenzintensität

Die Anzahl, Größe und Marktmacht des Wettbewerbs kann der einzelne Schreinerbetrieb kaum beeinflussen. Die hohe Konkurrenzintensität in der Region und dem daraus folgenden hohen Preiswettbewerb wertet der Bank-betreuer als sehr risikobehaftet.

2.6 Produkt/Sortiment

Hochwertige Einzelmöbel und gesamte Einrichtungen, oft in Zusammenarbeit mit einem Unternehmen der Lichttechnik und einem Malerbetrieb (Kooperation!) verschaffen eine gewisse Individualität und Unverwechselbarkeit (Alleinstellungsmerkmal!). Dies schätzt auch der Firmenkundenbetreuer positiv ein.

2.7 Leistungsstandard

Ein wichtiges Kriterium, da es die Leistungsfähigkeit des Unternehmens beleuchtet. Wie ist die Qualität der Mitarbeiter einzuschätzen (Identifikation, Bildungsstand)? Ist der Stand der Technik auf der Höhe der Zeit? Sind die Arbeitsabläufe effizient (Arbeitsvorbereitung, Auftragsausfüh-rung)? Gibt es eine Vermarktungsstrategie? Wird Öffentlichkeitsarbeit betrieben? Da der Inhaber unserer kleinen Schreinerei ein gutes Team hat, eine moderne Ausstattung, stets sehr nahe an der Auftragsabwicklung dabei ist und der Betrieb einen guten Ruf in der Öffentlichkeit hat, vergibt der Banker hier zurecht die Bestnote.

3.1 Kontoführung

Da die Absprachen der Kredit-linien stets eingehalten werden, die Konten teilweise im Guthaben geführt werden, ist an der Kontoführung seitens der Hausbank nichts zu beanstanden.

Bewertung: gut.

3.2 Kundentransparenz/Informationsverhalten

Hier bewertet die Hausbank, ob sie stets zeitnahe und vollständige Informationen von unserem Schreinermeister bekommt. Dazu zählt u. a. auch eine rechtzeitig erstellte Bilanz. Da dies bislang nicht immer so war, wertet der Banker diesen Punkt mit „befriedigend“.

4.1 Beurteilung desJahresabschlusses

Mit einer Analyse der Bilanzen und der Gewinn- und Verlustrechnung errechnet sich die Volksbank diverse Kennzahlen, z. B. die Eigenkapitalquote, die Güte der Liquidität, die Umsatzrendite, und vieles mehr. Gemäß ihres Ratingsystems kommt sie zum Ergebnis: „zufrieden stellende Verhältnisse“.

4.2 Gesamte Vermögens-verhältnisse

Die Volksbank unseres Schreiners will neben dem Betriebsvermögen auch das Privatvermögen wissen, da es zum großen Teil für die Gesamtdarlehen mit haftet. Das Gesamtvermögen des Unternehmers wird mit 2 bewertet, da die Gesamtschulden um mehr als 150 Prozent abgedeckt wird.

5.1 Unternehmensentwicklung seit letztem Jahresabschluss

Wie hat sich der Betrieb im laufenden Geschäftsjahr entwickelt? Im Gespräch mit seinem Betreuer hat der Eigentümer unserer Schreinerei zunächst nachzuweisen, dass seine Buchhaltung und seine BWA-Betriebswirtschaftliche Auswertung-aktuell und aussagefähig ist. Die spürbare Verschlechterung von Umsatz und Betriebsergebnis gegenüber dem letzten Jahresabschluss wird mit einer 4 quittiert.

5.2 Unternehmensplanung

Auch als Kleinunternehmen muss der Unternehmer eines Schreinerbetriebes eine Zukunftsplanung vorweisen können. Über Umsatz und Absatz, notwendige Investitionen und deren Finanzierung muss eine plausible und begründete Vorschau zahlentechnisch aufbereitet sein. Da in unserem Fall nichts konkretes aufzuweisen ist, fällt die Bewertung entsprechend verbesserungsfähig aus.

5.3 Ertragsplanung und Kapitaldienstfähigkeit

Natürlich ist der Finanzpartner daran interessiert, ob seine Darlehen (Zins und Tilgung) auch in Zukunft bedient werden können. Das etwas schlechter verlaufende aktuelle Geschäftsjahr und die Tatsache, dass der Unternehmer auch hier keine Ertragsplanung und Kapitaldienstberechnung vorgenommen hat, führt auch hier zu einer Note, die besser sein könnte.

5.4 Besondere Unternehmensrisiken

Versicherungstechnisch ist das Unternehmen ausreichend abgesichert. Außergewöhnliche Risiken, die den Bestand des Betriebes gefährden können (z. B. Umweltrisiken, Produkthaftungsrisiken) bestehen nicht, so dass die Bank dieses letzte Kriterium mit einer 2 („Risiken vorhanden, die jedoch voll abgedeckt sind“) benotet.

Fazit: Ganz ordentlich

Mit diesem Rating ist der Betrieb gründlich und umfassend beleuchtet worden. Wie in Abb. 1 zu sehen ist, ist das Ergebnis zur Beurteilung der Bonität mit 2,7 (die bankinterne Gegenprüfung kommt auf 2,5) ganz ordentlich ausgefallen. Das Gesamtergebnis ist in Abb. 2 dargestellt:

Bonitätseinstufung (aufgerundet): 3

Sicherheitenbewertung: 2

Risikoklasse gemäß Risikoschlüssel): 2

Mit der Risikoklasse 2 hat das Schreinerunternehmen eine Bewertung erzielt, bei der seine Volksbank nur wenig Risiko vermutet. Das gute Rating schlägt sich in den günstigen Zinskonditionen bei kurz- und langfristigen Darlehen nieder. Die Chancen auf weitere Finanzierungen, soweit benötigt, sind ebenfalls aussichtsreich.

Wo kann sich der Betrieb verbessern?

Es gibt noch einiges an Verbesserungspotential bei der Bonitäts-einstufung. Ganz besonders gilt das für die Bonitätsklasse „5. Unternehmensentwicklung“. Mit der Vorlage einer Unternehmensplanung (5.2) und Ertragsplanung mit Ausweis der Kapitaldienstfähigkeit (5.3) wäre die Bank sozusagen gezwungen, eine bessere Bewertung zu geben. Eine aktueller erstellte Bilanz und häufigere, auch unaufgeforderte Informationen an den Betreuer sollten ebenfalls zu einer besseren Bewertung des Kriteriums „3.2 Kundentransparenz/Informationsverhalten“ führen.

Neue Zielstellung

Für unsere Fallstudie sollte als realistische Zielsetzung lauten:

Bonitätseinstufung: 2

Sicherheitenbewertung: 2

Risikoklasse (gemäß Risiko-schlüssel): 1

Und damit beste Kreditwürdigkeit mit nachhaltig guten Finanzierungskonditionen!

Helmut Schwartl

Anpassung des Ratingsystems

Das Ratingsystem der Genossenschaftsbanken BVR-I-Rating wird derzeit ersetzt durch BVR-II-Rating. Der Hauptunterschied besteht in der Erhöhung der „Trennschärfe“. Statt einer Abstufung der Rating-Noten 1 bis 6 gilt neu von 1a bis 5e, entspricht 25 Stufen. Man will seitens der Bank damit Bewertungen noch feiner zuteilen. Die im Beispiel gezeigten Kriterien bleiben weitestgehend gleich.

Rating – um was geht es?

Das internationale Gremium „Baseler Ausschuss für Bankenaufsicht“ hat das Gespenst Basel II geschaffen. Dessen Ziel ist die Sicherung des internationalen Bankensystems. Konkret soll dies durch die Schaffung eines verbindlichen Regelwerkes für die Kreditvergabe (kurz: Basel II) geschehen. Kernstück dieses Regelwerkes ist es, dass die Kreditinstitute für jeden ausgereichten Kredit – abhängig von der Kreditwürdigkeit (Bonität) des Kreditnehmers – mit Eigenkapital zu unterlegen hat. Die Bonität wiederum ist über ein Rating-Verfahren systematisch festzustellen.

Was ist ein Rating?

Somit ist ein Ratingverfahren eine Art „Finanz-TÜV“ für den Mittelstand, also auch dem Unternehmen aus dem Schreinergewerbe. Dabei werden nicht nur „harte’’ Faktoren, wie

• Bilanzen

• Aktuelle Buchhaltung

• Vermögensverhältnisse

einbezogen, sondern verstärkt auch „weiche“ Faktoren wie

• die Qualität der Unternehmensführung

• die Unternehmensstrategie

• die Planungsqualität

• das Controlling

Mit einem Ratingsystem wird versucht, Erfolgs- und Risikofaktoren eines Unternehmens möglichst objektiv zu bewerten.

Wie wird geratet?

Die typischen Banken für den Schreiner, die Genossenschaftsbanken und Sparkassen verwenden eigens entwickelte Systeme: Die Genossenschaftsbanken haben ähnlich wie Schulnoten ein System von 1 bis 6 (Anmerkung: das System wird ab 2003 verfeinert). In den Sparkassen wird voraussichtlich ein Stufensystem 1 bis 18 eingeführt. Die großen Geschäftsbanken bedienen sich häufig internationaler Rating-Systeme. Alle Systeme müssen von der Bankenaufsicht genehmigt (zertifiziert) werden. Ziel ist, wie gesagt, zu einer objektiven Bonitätsbewertung zu kommen.

Welche Verhaltensweise ist zu empfehlen?

Die größte Chance, die der Unternehmer aus dem Schreinergewerbe hat, ist bisher nur den wenigsten bewusst: die Banken sind gerade im Prozess, ihre Ratingsysteme einzuführen und ihre Mitarbeiter auf diese doch anspruchsvollen Verfahren vorzubereiten. Der Schreinerbetrieb sollte diese Phase des Umbruchs bei den Banken für eine professionelle Vorbereitung nutzen und damit seinen Teil zu einem dauerhaft tragfähigen Rating beitragen.

• Anerkennen Sie den Ratingprozess durch eine positive Einstellung zum Rating.

• Stellen Sie fest, welche Bank Sie wann raten wird. Wie viel Zeit bleibt Ihnen zur Vorbereitung?

• Stellen Sie alle Rating-Unterlagen und Informationen geordnet zusammen.

• Holen Sie sich ggf. externen Rat, z. B. durch einen Branchenberater.

• Gehen Sie aktiv und offensiv auf Ihre Banken zu (ehe diese zu Ihnen kommen).

• Erwarten Sie von Ihrer Bank Offenheit: Wenn Ihr Unternehmen geratet ist, fragen Sie nach dem Ergebnis und den Möglichkeiten, dieses zu verbessern.

Machen Sie sich klar: Rating heißt auch, sich als Unternehmer aus dem Schreinerhandwerk gut zu verkaufen!

Wie auf das Rating vorbereiten?

Um welche Kernpunkte geht es beim Rating und wie kann man sich vorbereiten? Die folgende Aufzählung erhebt nicht den Anspruch auf Vollständigkeit. Fallweise können Prioritäten unterschiedlich sein. Im Wesentlichen geht es um:

• Unternehmensführung

Im Mittelpunkt steht letztlich der Unternehmer als Manager des Schrei-nerbetriebes.

– Wie steht es um die Führungs-qualität?

– Hat sich der Schreinerbetrieb Ziele gesetzt?

– Wie steht es ggf. um die Nach-folge?

– Gibt es Unterlagen wie Prospekte, Beschreibungen, Zeitungsartikel zum Unternehmen, vorteilhafte Partnerschaften etc.

• Kunden, Produkte, Lieferanten

– Welche Kundenkreise werden bedient? Wer sind die erfolgversprechendsten Zielgruppen?

– Wie sieht die Produktstruktur aus? – Was sind die „Stars“ unter den Produkten und Dienstleistungen?

– Ist die Lieferantenstruktur analysiert? Gibt es Abhängigkeiten?

• Planungsqualität, Controlling

– Gibt es eine Planung zu Umsatz und Ertrag, Cash flow und Kapitaldienstfähigkeit?

– Wird regelmäßig (z. B. je Quartal) die Planung auf Abweichung überprüft?

– Ist die Liquidität im Griff (Liquiditätsplanung)?

– Gibt es eine angemessene Kostenrechnung? Kennt der Betrieb seine Stundensätze?

– Werden Aufträge nachkalkuliert? Werden daraus Schlüsse gezogen?

• Leistungsstruktur

– Wie ist das Personal einzuschätzen? Wie sieht die Personalplanung aus?

– Sind die Arbeitsabläufe effizient?

– Wie ist der Stand der Technik?

– Thema Vermarktung und Verkauf: gibt es eine klare Strategie, eine klare Zielrichtung?

• Maßnahmen

Welche gezielten zukünftigen Maßnahmen kann das Unternehmen benennen?

– z. B. Investitionen in die Mitarbeiter

– z. B. betreffend Partnerschaften, Kooperationen, Netzwerke

– z. B. betreffend der Angebote/Produkte (Stichwort: Nischen)

Orga Control Helmut Schwartl

Unternehmensberatung im Holzhandwerk

97616 Bad Neustadt

Tel 0 97 71/9 86 00

Fax ~/99 14 87

Teilen:

{kind=link}