Die anhaltende Flaute in der Baukonjunktur setzt auch die Fensterbaubetriebe unter hohen Preis- und Wettbewerbsdruck. Mit dem Handicap einer ohnehin dünnen Kapitaldecke belastet, zwingen die derzeit schlechten Marktbedingungen viele Betriebe zu gezielten Gegenmaßnahmen: Strenges Kostenmanagement, Optimierung der Arbeitsabläufe sowie eine pfiffige Vermarktungs- und Produktpolitik sollen hier stellvertretend genannt werden. In schwierigen Zeiten erweist sich die fachgerechte und durchgängige Kalkulation (Vor-, Mit- und Nachkalkulation) als das wichtigste „Alarmsystem“ im alltäglichen Geschäft. In dieser Folge soll der Preis für ein Sprossenfenster und eine Balkontür aus Holz kalkulatorisch ermittelt werden. Ein Traditionsbetrieb aus der Bayeri- schen Rhön stellte dafür die erforderlichen Unterlagen zur Verfügung. Wie bisher, so kommen auch für diese Kalkulation die Kostensätze des „Betriebes A“ aus der Folge 2 (BM-Ausgabe 5/97) zur Anwendung.

Der Produktionsbetrieb

Sowohl das Sprossenfenster als auch die Balkontür sind zwei Einzelpositionen eines umfangreichen Kundenauftrags, der vom Fensterbaubetrieb „rhön-fenster K.-H. Erthel“ in Schönau an der Brend ausgeführt wurde. Der Betrieb hat 10 Mitarbeiter und wird in der 3. Generation von Herrn Karl-Heinz Erthel geführt. Individualität und Vielfalt in Form, Farbe und Funktion zeichnen das Produktprogramm des Betriebes aus. Die Ausstattung exklusiver Villen (siehe Abb. 73) mit hochwertigen Fenster- und Außentürenelementen zählt zu den Stärken des Unternehmens. Karl-Heinz Erthel: „Das Fenster prägt das Gesicht des Hauses. Anordnung, Größe und Aufteilung, der Rahmenwerkstoff Holz und die Farbgebung sind Mittel der architektonischen Gestaltung und verleihen dem Haus ein unverwechselbares Ambiente. Dabei steht für uns von der Kundenberatung bis zur Montage und dem anschließenden Service die Qualität an allererster Stelle“

Das Angebot

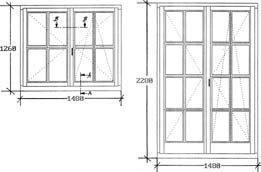

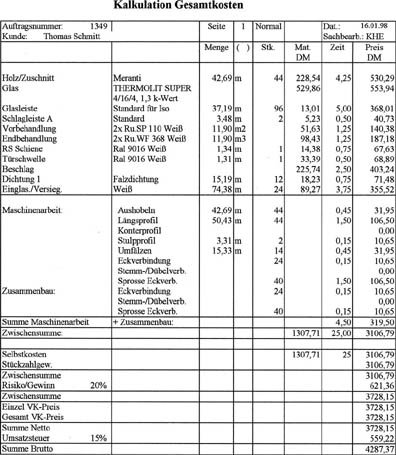

Laut Ansichtszeichnung sollen 2 Bauelemente, als Teil des Gesamtauftrag, angeboten werden. Das IV 68 Sprossenfenster und die Sprossentür sind aus Merantiholz zu fertigen und sollen eine weiße Oberfläche erhalten. Die Grundierung erfolgt in 2 Tauchgängen, die Endbehandlung im Spezialspritzverfahren mit einer Dickschichtlasur. Die doppelflügeligen Elemente (Stulpausführung) werden mit einem Drehbeschlag (linker Flügel) und einem Drehkipp-Beschlag angeschlagen. Die Regenschutzschiene ist ebenfalls in Weiß ausgebildet. Eine umlaufende Dichtung ist an den Ecken geschweißt. Die Isolierverglasung besteht aus Thermolit-Super und ist beidseitig umlaufend versiegelt. Der Nettoangebotspreis beträgt DM 3728,- und zzgl. MwSt. DM 4287,36.

Ermittlung der Kalkulationsgrundlagen

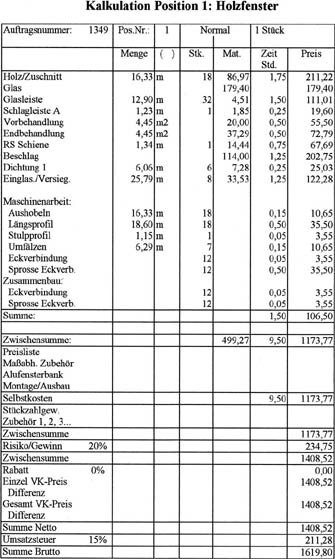

Wie in den vorangegangenen Abschnitten ausführlich beschrieben, sind die beiden Fenster- und Türelemente Teil eines größeren Gesamtauftrages. Auf Kundenwunsch soll eine genaue Angebotspreisermittlung durchgeführt werden. Der Angebotspreis besteht somit aus mehreren Einzel-positionen. Für die Ermittlung steht ein Branchen-Fensterbau-EDV-Programm zur Verfügung. Die Einzelpositionen wurden zunächst gesondert kalkuliert (siehe beispielhaft in Abb. 77 die Kalkulation des Holzsprossenfensters). Schließlich wurden beide Positionen zu den Gesamt-kosten zusammengefaßt (siehe Abb. 78). Daraus ergeben sich Materialkosten von 1307,71 DM sowie zusammen mit dem Fertigungsaufwand Selbstkosten in Höhe von 3106,79 DM. Der Gewinnaufschlag von 20 % und die MwSt. führen zu einem Angebotspreis von 4287,37 DM.

Als Schnellkakulation zur mündlichen Angebotsabgabe und grober Preisrichtschnur soll einerseits mit dem Quadratmeterpreis und andererseits mit der Verhältnisziffer des Materialeinsatzes gerechnet werden. Ein marktgängiger Quadratmeterpreis für einen Privatkunden als Endverbraucher beträgt für ein IV 68-Holzfenster ca. DM 480,- zzgl. 20% für glasteilende Sprossen und ca. 30% für doppelflügelige Bauelemente.

Der Materialeinsatz liegt im Betrieb rhön-fenster lt. Jahresabschluß ´96 bei 37,3% vom Umsatz im Fensterbau. Die Verhältnisziffer beträgt somit 2,68 zzgl. MwSt. (Formel Äquivalenzziffer 100 : 37,3 = 2,68).

Es ergeben sich somit folgende Angebotspreisvergleiche:

1. Preisbeispiel:

Schnellkalkulation lt. Quadratmeterpreis DM 480,- Fläche Pos. 1 = 1,87 m² und Pos. 2 = 3,37 m², Summe= 5,24 m2

Preisermittlung: 5,24 m² x DM 480,- x 1,2 x 1,3 (Faktor-Aufschläge)

Angebotspreis somit DM 3923,71 + 15 % MwSt. DM 4 512,27

2. Preisbeispiel:

Schnellkalkulation mit der Äquivalenzziffer 2,68

Materialeinsatz lt. Ermittlung DM 1307,71

Preisermittlung: DM 1307,71 x 2,68 Faktor

Angebotspreis somit DM 3504,66 + 15 % MwSt. DM 4030,36

3.Preisbeispiel:

Angebotspreis lt. EDV-Kalkulation einschl. Zeitermittlung wie in der Darstellung aufgeführt

DM 3728,- + 15 % MwSt. DM 4287,36

Wie aus der Gegenüberstellung ersichtlich, weicht der Angebotspreis lt. Schnellkalkulation (Marktpreis) vom Angebotspreis der exakten Kalkulation um DM 224,91 = ca. 5,25 % ab. Bei der Schnellkalkulation mit der Äquivalenzziffer beträgt der Unterschied lediglich DM 257,00. Das sind nur 6,38 % vom Angebotspreis und ist einmal mehr ein Beispiel für die Brauchbarkeit dieser Formen der Schnellkalkulation. Auch bei der sogenannten echten EDV-Kalkulation bleibt ja eine gewisse Unsicherheit in der Zeitermittlung bestehen. Nur eine permanente Nachkalkulation kann die Zeitwertermittlung stabilisieren und langfristig Sicherheit bieten.

Kalkulationsarten – Vergleich

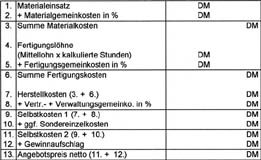

Um das Verständnis für die Kalkulation zu verbessern sollen in dieser Folge die klassische Zuschlagskalkulation und die hier verwendete vereinfachte Kalkulationsart einmal miteinander verglichen werden.

Zunächst ist festzustellen, daß die Zuschlagskalkulation (Abb. 79) sachlich völlig korrekt ist, jedoch:

• relativ aufwendig und nicht einfach, da Kostenstellen und Kostenumlagen (BAB) zur Ermittlung der Zuschlagsätze gebildet werden müssen

• aufwendig aus den gleichen Gründen in der Anpassung bei Kostenveränderungen

• statisch, da Auslastungsschwankungen nicht berücksichtigt werden können

• der Faktor „Mitarbeiterleistung“ (Leistungsgrad) unberücksichtigt bleibt.

Die vereinfachte Form (Abb. 80) dagegen

• verzichtet auf Zuschlagsätze, die Kostensätze sind einfacher zu ermitteln

• kann daher bei Veränderungen leichter und schneller angepaßt werden

• bindet die Mitarbeiterleistung mit ein

• erlaubt eine Reaktion auf Auslastungsschwankungen innerhalb der Kostensätze (zwischen Vollkostensatz und Preisuntergrenze)

Zur Berechnung der Kostensätze soll noch einmal auf die Folge 2 (BM-Ausgabe 5/97) hingewiesen werden. Schließlich ist zu bemerken, daß in der Vor- und Nachkalkulation stets die gleiche Kalkulationsform zu verwenden ist, um die Vergleichbarkeit zu gewährleisten.

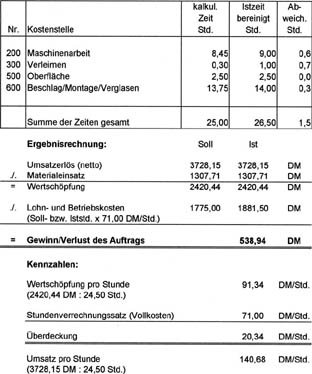

Die Nachkalkulation

Für die Nachkalkulation wurden die Bearbeitungszeiten für den gesamten Kundenauftrag erfaßt (eine Aufschreibung einzelner Positionen war hier erfassungstechnisch nicht sinnvoll). Die Zeiten für die 2 Positionen Holzsprossenfenster und Holzbalkontür wurden daher nachträglich anteilig herausgefiltert. Die Ergebnisrechnung zeigt zunächst, daß die Sollzeit knapp überschritten wurde. Durch den Gewinnaufschlag von 20 % in der Angebotskalkulation konnte dies jedoch deutlich kompensiert werden, so daß schließlich ein Auftragsgewinn erzielt werden konnte und die Wertschöpfung pro produktiver Stunde die Kosten pro produktiver Stunde (Vollkostensatz) deutlich überdeckt.

In der nächsten Folge . . .

. . . soll am Beispiel einer doppelflügeligen Schiebe-Innentür wieder ein Produkt aus dem Innenausbau kalkulatorisch näher untersuchen.

Die Autoren:

Unternehmensberatung

Bernhard Iwers

Berliner Straße 11

40880 Ratingen

Tel.: 0 21 02/44 35 24

ORGA-CONTROL

Helmut Schwartl

Burgstraße 7

97616 Bad Neustadt

Tel.: 0 97 71/9 86 00

Teilen:

Die Preisdrücker

Die Preisdrücker

{kind=link}