Der Zeitpunkt der Einführung von Basel II rückt immer näher. Um für die Zukunft gerüstet zu sein, ist es sinnvoll, sich mit diesem Thema umfassend zu beschäftigen. Das kann in Einzelfällen zu schmerzhaften Erkenntnissen führen, aber: Eine Gefahr, die rechtzeitig erkannt wird, ist wesentlich leichter zu bewältigen.

Der Autor: Hans-Jürgen Borchardt ist seit Jahrzehnten in der Marketing- und Kommunikationsberatung für die Holz-, Fenster- und Maschinenbau-industrie tätig

Da sich sowohl unsere Gesellschaft als auch die Märkte in einer bisher unbekannten Schnelligkeit verändern, ist die Beschäftigung mit der Zukunft ein Muss. Für die Unternehmensleitungen bedeutet Basel II die konkrete Auseinandersetzung mit diesen Themen, um in diesen Veränderungsprozessen zu bestehen. Das Rating führt zwangsweise zu vielen Erkenntnissen und Impulsen, die dann in konkrete Maßnahmen umgesetzt werden können.

Nach einer Untersuchung der PwC Deutsche Revision Aktiengesellschaft bei 135 mittelständischen Unternehmen sind über 60 Prozent der Befragten nur mittelmäßig, unzureichend oder gar nicht auf die neuen Anforderungen, die Basel II stellt, vorbereitet. Es darf unterstellt werden, dass das Handwerk – hier gibt es keine aktuelle Untersuchung – noch weniger auf die zukünftigen Erfordernisse vorbereitet ist. Daher soll dieser Beitrag einen umfassenden Überblick über die Entstehung, Anforderungen, Bedeutung und Konsequenzen von Basel II bieten.

Was ist Basel II?

Anfang der 80er Jahre stellten die Präsidenten der G 10-Zentralbanken fest, dass das Eigenkapital der größten Banken auf einen extrem niedrigen Stand gefallen war und bedrohliche Formen annahm. Daraus ergab sich die Erkenntnis, das Eigenkapital zu erhöhen, um Verluste auffangen zu können. Die daraufhin 1988 beschlossene Eigenkapitalvereinbarung besagt, dass die international tätigen Banken der G 10 Länder ihre Kredite mit einer Eigenkapitalquote von 8 Prozent des gewährten Kreditvolumens abdecken müssen. Diese Vereinbarung wurde in den 90er Jahren zum internationalen Standard (Basel I).

In der Praxis zeigte sich jedoch, dass die Beurteilung des Kreditrisikos allein zu einseitig ist. Es wurde erkannt, dass für die Sicherheit eines Kredites Markt-, Betriebs-, Produkt/Entwicklungs-, Rechts- und Liquiditäts-probleme ebenso wichtig sind und entsprechend beurteilt werden müssen. Daher wurde 1999 beschlossen, eine risikogerechtere Regelung zu finden. Die wichtigsten Ergänzungen, die in den Jahren 1999 und 2001 vorgenommen wurden, sind:

• Keine einheitlichen Rückstellungen mit Eigenkapital bei gewährten Bankkrediten.

• Die Banken dürfen eigene Ratings durchführen (internes Rating).

• Es dürfen externe Rating-Agenturen beauftragt werden.

Diese Regelung gilt in Zukunft nicht nur für internationale Banken, sondern generell für alle „bedeutenden” Kreditinstitute, womit in der Praxis alle Banken, Kreditinstitute und Finanzdienstleis-ter erfasst sind.

Mit diesem Vorgehen werden durch Basel II drei Ziele erreicht:

• die Kreditrisiken werden individueller beurteilt,

• das Kreditrisiko der Banken wird eingeschränkt werden und

• der Zinssatz wird dem Kreditrisiko angepasst werden.

Je höher also das Risiko der Bank, desto höher ihr Zinssatz, desto geringer die Kreditbereitschaft.

Wann wird Basel II konkret umgesetzt?

Im Jahr 2002 soll die Verabschiedung der neuen Regelungen durch die EU erfolgen. Der ursprünglich geplante Einfüh-rungstermin 2004 wurde auf das Jahr 2006 verschoben. Endgültig ersetzt werden sollen die alten Richtlinien erst Anfang 2007, denn geplant ist außerdem noch eine einjährige Übergangszeit.

Doch die Betriebe, die glauben, sie hätten noch ausreichend Zeit, sich mit diesen neuen Anforderungen auseinander zu setzen, irren leider.

Immer mehr Banken legen bereits jetzt gegenüber ihren Kunden diese Prüfungskriterien zu Grunde.

In der Ausgabe vom 22. März 2002 zitierte der Wirtschaftskurier den Präsidenten der Handwerkskammer für München und Oberbayern, MdL Heinrich Traublinger, „… viele Banken legen bereits Basel II-Kriterien an, obwohl diese erst in der Diskussion sind.” Grundlage dieser Aussage ist eine Untersuchung in 617 Handwerksbetrieben in München und Oberbayern. So ergab diese Untersuchung auch, dass sich bei 16 Prozent der Befragten das Verhältnis zur Bank verschlechtert habe und, dass 8 Prozent der 617 Betriebe ihre Bankverbindung gewechselt haben.

Der Grund für diese Entwicklung liegt sicherlich nicht allein in Basel II aber es wird deutlich, dass die Banken kritischer, das heißt auch sachlicher bei der Vergabe von Krediten werden. In Zukunft genügt es nicht mehr „einen gu-ten Draht” zu seinem Kreditinstitut zu haben oder mit allgemeinen Aussagen und Versprechungen zu argumentieren. Die Zusammenarbeit wird nachhaltig versachlicht.

Die in den letzten Monaten und Wochen zu lesenden Beiträge in den verschiedenen Fachzeitschriften dramatisieren das Thema. Schlagzeilen wie „Rating – existentielle Gefahr für Handwerksbetriebe” oder „Schreiner scheitert wegen abgelehnten Kontokorrentkredits” sind nicht geeignet, sich dem Thema sachlich zu nähern. Richtig ist, dass die Banken – mehr denn je – darauf achten, dass die Vergabe von Krediten möglichst risikolos erfolgt. In der Praxis heißt das, dass Betriebe, die ihre „Hausaufgaben” nicht gemacht haben (siehe Absatz „Die Grundlagen des Kredit-Ratings”), die Konsequenzen tragen müssen. Je besser aber ein Unternehmen geführt wird und je sorgfältiger man sich auf das Gespräch mit der Bank vorbereitet, umso besser sind die Chancen und die Konditionen.

Was wird geprüft?

In Zukunft ist die Kreditwürdigkeit eines Unternehmens nicht mehr von der subjektiven Einschätzung einer oder mehrerer Personen abhängig, sondern erfolgt nach identischen Prüfungskriterien, die Basel II vorgibt.

Dazu zählen:

- 1. Wie gut ist das Unternehmen in der Lage, Erträge zu erwirtschaften?

- 2. Von welcher Qualität sind die Einkünfte, die erwirtschaftet wer-den sollen?

- 3. Kapitalstruktur, Anteil der Fremdfinanzierung

- 4. Qualität der Wettbewerbspositionierung, vorhandenes Differenzierungspotential

- 5. Leistungsvermögen und Qualität des Managements

- 6. Aussichten für die Zukunft, Entwicklungspotential.

Anhand dieser Aussagen werden die Risiken und die Wettbewerbsfähigkeit des Unternehmens beurteilt. Dazu zählen:

• das Marktrisiko

• das Betriebsrisiko

• das Kreditrisiko

• das Liquiditätsrisiko und

• das Rechtsrisiko

• sowie weitere Risiken, die sich aus Produkthaftung, Standort, den Beschaffungsmärkten, dem Personalmarkt etc. ergeben.

Die Bewertung erfolgt in Form eines Ratings, das heißt, es findet eine Bewertung nach Noten statt. Dabei geht es im Prinzip darum, an Hand vieler Teilaussagen ein Gesamtbild vom Unternehmen zu gewinnen, um die Kreditwürdigkeit bzw. Zahlungsfähigkeit des Unternehmens objektiv bewerten zu können. Dabei wird wenig Wert auf Analysen gelegt, die die Vergangenheit betreffen (Warum ist das so gewesen?), sondern der Kreditgeber will wissen, wie und mit welchen Aktivitäten die Zukunft erfolgreich bewältigt werden soll. Oder anders formuliert: Die Zukunftsfähigkeit des Unternehmens wird umfassend beurteilt und in vergleichbaren Werten/Zahlen dargestellt.

Wie wird beurteilt?

Insgesamt gibt es eine 10stufige Bewertung. Von AAA über AA und A bis D.

AAA ist die bestmögliche Beurteilung. Sie besagt, dass ein Unternehmen in der Lage ist, seinen Zins- und Tilgungsverpflichtungen uneingeschränkt nachzukommen. Der Kreditgeber kann von optimalen Voraussetzungen ausgehen.

Wird ein Unternehmen mit BBB (über BB bis B) eingestuft, so sagt das aus, dass das Unternehmen im Rahmen der Möglichkeiten angemessene Maßnahmen zum Schutz des Gläubigers getroffen hat. Es kann jedoch sein, dass durch Veränderung der wirtschaftlichen Bedingungen mit einer Beeinträchtigung der Kreditrückführung zu rechnen ist.

Wenn das Rating mit CCC beurteilt wird, ist das Unternehmen am Rande der Zahlungsunfähigkeit. Die Erfüllung der finanziellen Verpflichtungen ist nur bei einer günstigen Geschäftsentwicklung gesichert. Ist das nicht der Fall, können die finanziellen Verpflichtungen wahrscheinlich nicht erfüllt werden.

Erfolgt nur eine Bewertung mit CC ist die Wahrscheinlichkeit der Zahlungsunfähigkeit sehr groß. Wird ein C als Bewertung ausgewiesen, ist bereits ein Insolvenzantrag gestellt oder es erfolgten bereits ähnliche Maßnahmen aber Kreditrückführung bzw. Zinszahlungen erfolgen noch.

Das D wird dann erteilt, wenn Zins- oder Kapitalzahlungen am Fälligkeitstag nicht mehr erbracht wurden aber die Nachfrist noch nicht abgelaufen ist.

Die Grundlagen des Kredit-Ratings

Die Kreditinstitute können auf verschiedene Verfahren für das interne Rating zurückgreifen. Unabhängig vom Verfahren soll die Bank sicherstellen, dass

• möglichst alle relevanten Markt-, Wettbewerbs- und Unternehmensdaten genutzt und verarbeitet werden

• die Beurteilung der verwendeten Daten und Unterlagen so erfolgt, dass sie für alle Beteiligten transparent und nachvollziehbar ist

• die Bewertung der Fakten einheitlich und vergleichbar erfolgt.

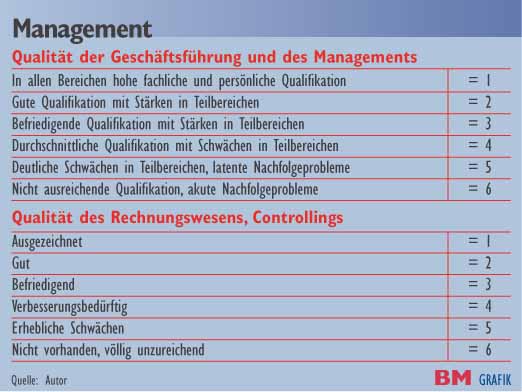

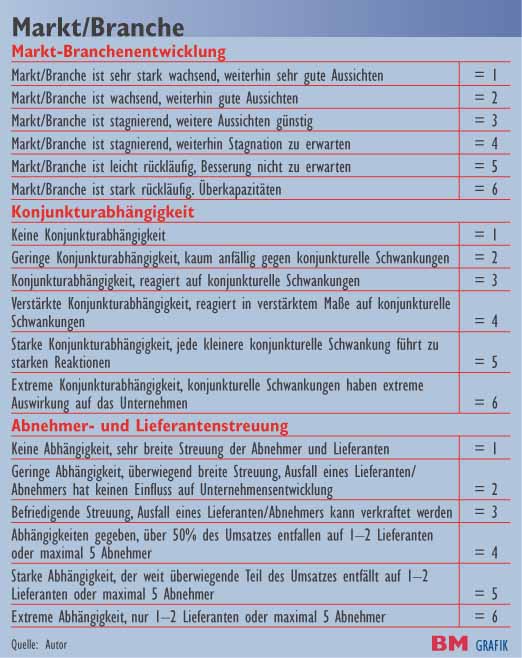

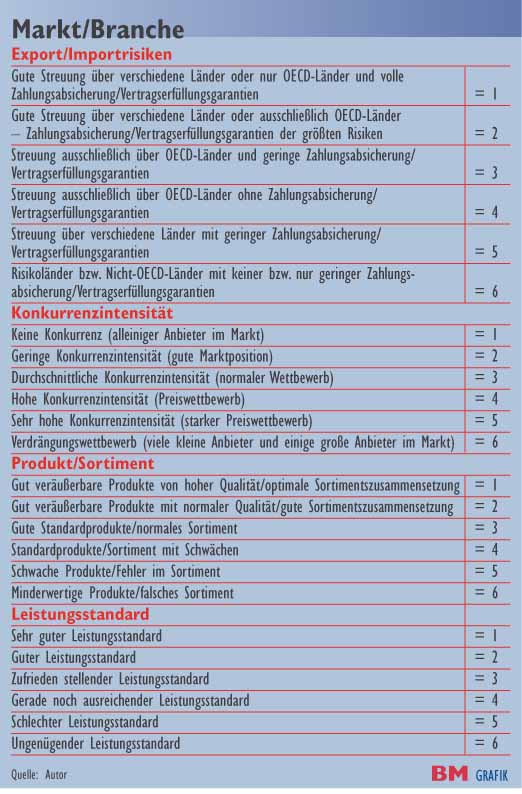

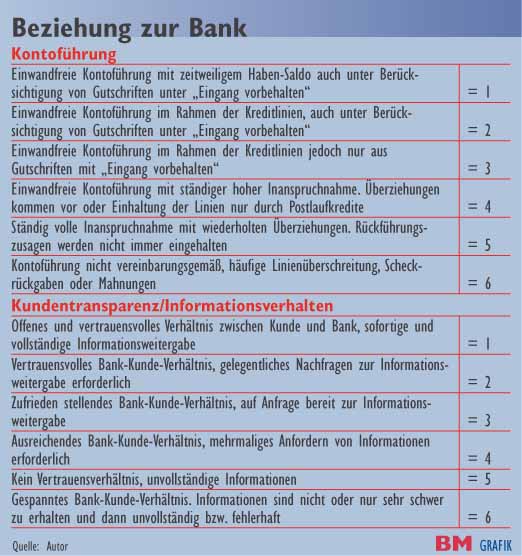

Dabei werden im einzelnen die folgenden Felder untersucht und eingestuft (siehe Tabellen):

- 1. Management

- 2. Markt/Branche

- 3. Kundenbeziehung

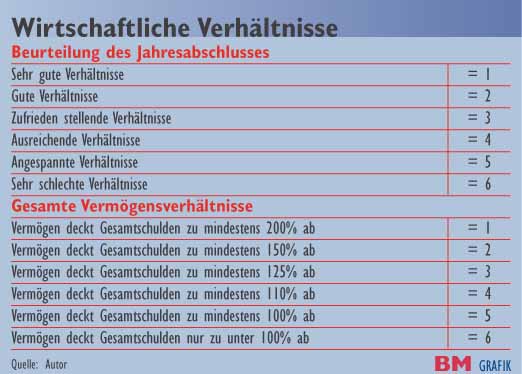

- 4. Wirtschaftliche Verhältnisse

- 5. Weitere Unternehmensentwicklung

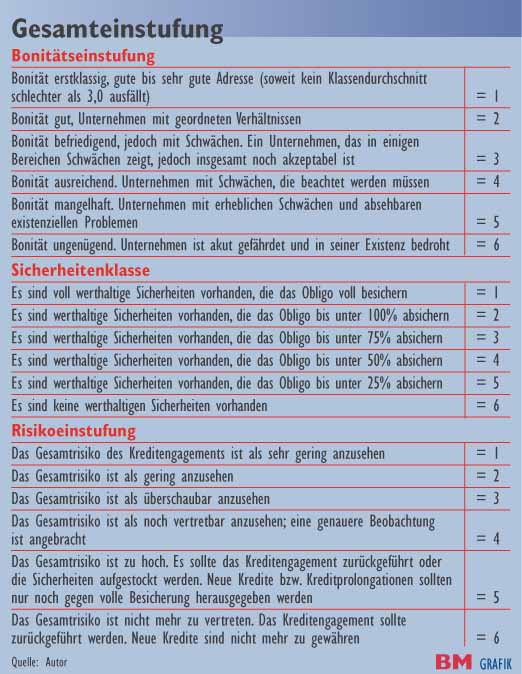

- 6. Bonitätseinstufung des Unternehmens

- 7. Sicherheiten und das Risiko der Bank für das Kredit-Engagement.

Die sechs Beurteilungsstufen

Sämtliche Felder sind jeweils in sechs Beurteilungsstufen unterteilt, die, ähnlich wie beim Schulnotensystem, von 1 bis 6 benotet werden.

- 1 = ausgezeichnet

- 2 = gut

- 3 = befriedigend

- 4 = verbesserungsbedürftig

- 5 = erhebliche Schwächen

- 6 = nicht vorhanden/völlig unzureichend

Dabei kann es im Einzelfall sicherlich zu unterschiedlichen Einschätzungen zwischen Bank oder Rating-Agentur und dem Unternehmen kommen. Diese dürften aber nur gradueller Natur und nicht grundsätzlich sein, da die Beschreibungen der einzelnen Leistungen ziemlich präzise sind.

Um den Lesern des BM einen grundsätzlichen Einblick in das Rating zu geben, sind die Hauptfragen mit ihrer Benotung in tabellarischer Übersicht aufgeführt.

Zeit zu handeln

Mit diesen neuen Anforderungen kommen zusätzliche Arbeit und Kosten auf die Unternehmensleitungen zu, sofern nicht schon jetzt entsprechend geplant und gearbeitet wird. Jedoch hat dieser Zwang, der in Zukunft auf die Unternehmensführungen ausgeübt wird, einen entscheidenden Vorteil: Er zwingt die Betroffenen zur intensiven Auseinandersetzung mit ihrem Unternehmen und der Bewältigung der Zukunft.

Die positive Konsequenz aus den Anforderungen von Basel II wird sein, dass sämtliche Handwerksbetriebe in Zukunft wesentlich professioneller geführt werden. Denn Unternehmer/innen, die sich dieser Entwicklung verschließen, müssen entweder soviel Eigenkapital besitzen, dass sie ohne Kredite arbeiten können oder sie sind doppelt benachteiligt: Sie führen ihr Unternehmen weniger professionell und müssen für ihre Kredite mehr zahlen.

Kein Kredit ohne Rating

Da ohne Rating in Zukunft keine Kredite mehr vergeben werden, ist es also sinnvoll, sich dieser Aufgabe rechtzeitig intensiv zu widmen, um die Chancen, die sich mit Basel II bieten, zu nutzen. Die Fragen und Bewertungen sind bekannt und transparent. Die Unternehmer, die einen Kredit beantragen oder erweitern wollen, wissen – wenn sie sich informieren – was die Kreditinstitute von ihnen wissen wollen. Folglich kann jeder Unternehmer für sich im voraus feststellen, wo sein Betrieb Defizite aufweist und entsprechend reagieren, das heißt, Maßnahmen und Aktivitäten entwickeln, die seine Situation verbessern.

Jedoch sind bzw. wurden die wenigsten Inhaber und Firmenchefs auf diese Arbeit vorbereitet. Das Problem, das sich für viele ergibt, ist, dass die Bereiche Management, Organisation, Marketing und Vertrieb den Schwerpunkt des Ratings darstellen. Da insbesondere der Bereich Marketing und Vertrieb in der Ausbildung weitgehend vernachlässigt wird, muss hier ein schnelles und aktives Handeln der Handwerkskammern, Verbände und Ausbildungsstätten gefordert werden.

Jeder Unternehmensführung muss bewusst werden, dass nicht mehr die Vermarktung des eigenen Angebots die Grundlage zukünftiger Erfolge ist, sondern die Fähigkeit, Kundenwünsche besser zu erfüllen als die Wettbewerber.

Dabei spielt es keine Rolle, ob sich ein Unternehmen als Spezialist, Allrounder, mit oder ohne Kooperationen oder als Anbieter mit (exklusiven) Zusatzversprechen positioniert. Die Zahl der Wettbewerber wächst permanent auch wenn die Zahl der Betriebe schrumpft. Andere Unternehmenszweige drängen in die eigenen Bereiche: Die Industrie bietet zunehmend handwerkliche Angebote, Baumärkte betreiben Verdrängungswettbewerb mit handwerklichen Zusatzleistungen, Spezialisten (z. B. Küchenstudios) bewerben die eigenen Kunden usw. Daher muss sich die Erkenntnis durchsetzen, dass alle, die den Unternehmenserfolg beeinflussen können, also insbesondere Mitarbeiter und Kunden an der Unternehmensführung teilhaben müssen. Die Zeiten, in denen der Unternehmer alleine im stillen Kämmerchen entschied, was richtig und falsch ist, sind vorbei. o

Informieren Sie sich!

Die hier dargestellten Bewertungen und Richtlinien des Kredit-Ratings entsprechen dem Entwurf der Genossenschaftlichen Banken. Auf Grund der bisherigen Entwicklung darf angenommen werden, dass diese allgemeiner Standard werden. Das schließt jedoch nicht aus, dass die einzelnen Kreditinstitute eigene Ergänzungen oder Veränderungen vornehmen.

Grundsätzlich sollte sich jeder, der sich einem Rating unterziehen will oder muss, mindestens bei seinem Steuerberater und seiner Handwerkskammer informieren.

Das Gespräch mit der Bank

Für das Gespräch mit der Bank gilt: „Vorbereitung ist nicht alles, aber alles ist nichts ohne Vorbereitung”. Neben dem persönlichen Auftreten ist die sorgfältige Vorbereitung auf das Gespräch von entscheidender Bedeutung. Es muss so geplant werden, dass die Gesprächspartner von der Realisierung der vorzustellenden Ziele überzeugt werden. Es empfiehlt sich, wie folgt vorzugehen:

- 1. Executive Summary (Das ist die Zusammenfassung der folgenden sieben Punkte in Kurzform)

- 2. Die Vision/die Geschäftsidee

- 3 Die Unternehmensziele (unterteilt in kurz-, mittel- und langfristig)

- 4. Marketing (dazu gehören Markt- und Wettbewerbsanalyse, Zielmärkte, Marketing-, Produkt-, Preis- und Vertriebsstrategie, Kompetenzen, Branchenvergleich)

- 5. Geschäftssystem (Organisation, Mitarbeiter, Rechtsform)

- 6. Realisierung (Produkt, (Zusatz-) Dienstleistungen, bisherige Erfolge; bei Neugründungen: Darstellung der Markteintrittsstrategie)

- 7. Finanzplanung/Finanzierung

- 8. Chancen-/Risikoeinschätzung.

Sinnvoll ist es, bei dieser Vorbereitung den Steuerberater mit einzubinden. Wenn dieser bei dem Gespräch dabei ist, wird die eigene Position gestärkt und die Bank hat zusätzlich einen kompetenten

Gesprächs-partner.

Wichtig ist auch, dass sämtliche Unterlagen, von der Forderungsaufstellung bis zur Zertifizierung, von der Aufstellung der aktuellen Verbindlichkeiten bis zu den letzten Jahresabschlüssen einschließlich der Liquiditäts-, Investitions- und Umsatz-planungen in kopierter Form für die Bank vorbereitet ist.

Teilen:

{kind=link}