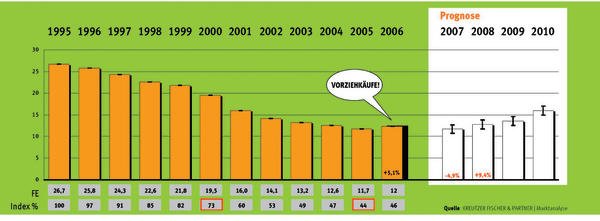

2006 sind in Deutschland 5 Prozent mehr Fenster hergestellt worden als im Vorjahr. Die Marktforscher von Kreutzer, Fischer und Partner sehen darin aber mehr eine Unterbrechung der Talfahrt als eine Trendwende. Was bedeutet es aber zukünftig wettbewerbsfähig zu sein? In diesem Aufsatz werden Ausblicke in die Zukunft gegeben.

Die gestiegene Nachfrage ist eindeutig auf Vorziehkäufe aufgrund der Mehrwertsteuererhöhung ab Januar 2007 zurückzuführen. Schon im nächsten Jahr werden die Mengen wieder fehlen. Vor allem in der Renovierung zeigt sich die schleppende Nachfrage. Die Renovierung ist ein sensibles Gebilde, das empfindlich auf Irritationen im Konsumklima reagiert. 10,6 Prozent der Löhne und Gehälter legen die Deutschen Monat für Monat auf die hohe Kante. Vor 5 Jahren waren es 1,5 Prozent weniger. Das Angstsparen entzieht der Wirtschaft und dem Handel etwa 20 Mrd. Euro im Jahr. Besonders langlebige Investitionsgüter, ohne besonderen Sex-Appeal wie Fenster, sind davon stark betroffen. Investitionen werden da schon mal auf die lange Bank geschoben. Wohnungsvermieter und Bauträger investieren wiederum dann, wenn es interessante Förderungen gibt. Doch dieses Instrument wurde in den letzten Jahren zunehmend stumpfer.

Die gute Nachricht aber: 2008 geht es trotzdem rasant aufwärts. Ein Plus von 10 Prozent ist im Bereich des Möglichen. In der Renovierung hat sich in den letzten Jahren ein beträchtliches Potenzial aufgespart, das sich in den nächsten fünf Jahren abschichten muss. Sanierungsanreize kommen zudem vom Energieausweis. Denn durch die gesetzlich auszuweisende Energiekennzahl wird plötzlich der thermische Status eines Gebäudes zu einem wichtigen Entscheidungsfaktor bei Miete oder Kauf. Dies wird bei so manchem Bauherren den Druck steigern, Sanierungsmaßnahmen einzuleiten.

Irreversibler Strukturwechsel

Wenngleich nach einer langen Durststrecke der Fenstermarkt wieder wachsen wird, ein Strukturwandel der Branche ist irreversibel. Rekordabsätze, wie Mitte der 90er Jahre, werden nicht mehr erzielt werden können. Und für den erwarteten Absatz ist die Anzahl der Fensteranbieter in Deutschland einfach zu groß – und was noch viel schwerer wiegt – einfach zu klein strukturiert. Ein Vergleich: In Österreich erzielen die größten fünf Fensteranbieter zusammen einen Marktanteil von 40 Prozent. In Deutschland sind es weniger als 10 Prozent.

Man kann es drehen und wenden wie man will, der Wettbewerb wird härter. Stellt sich die Frage, ob die derzeit praktizierten Geschäftsmodelle taugen, langfristig wettbewerbsfähig zu bleiben. Im wesentlichen wird in Deutschland mit 3 Geschäftsmodell-Typen gearbeitet, die entlang der Wertschöpfungskette abgebildet werden können:

- Modell 1: Konzentration auf die Produktion von Fenstern. Vertrieb und Montage erfolgt über Fachhändler bzw. Montagefirmen.

- Modell 2: Produktion und Eigenvertrieb von Fenstern. Montage wird an Spezialfirmen ausgelagert.

- Modell 3: Alles aus einer Hand. Man deckt die gesamte Wertschöpfungskette, von der Erzeugung der Fenster bis hin zur Montage, ab.

Prinzipiell kann mit allen Geschäftsmodellen die Wettbewerbsfähigkeit nachhaltig abgesichert werden. Entscheidend dabei ist lediglich eine Frage: Verfügt man über ausreichend Ressourcen, um in allen Wertschöpfungssegmenten wettbewerbsfähig zu sein? Denn genau darum geht es. Die Kette ist nur so stark, wie ihr schwächstes Glied. Was hilft es, wenn man die besten Fenster produziert und auch in der Montage Topleistungen bringt, wenn man im Verkauf versagt? Weil der Hersteller zu wenig bekannt ist, die Verkaufsräume zu klein sind und nicht zum Kaufen einladen oder weil die Verkaufsleistung der Verkäufer einfach ungenügend ist. Oder wozu führt es, wenn gut produziert, noch besser verkauft aber verdammt schlecht montiert wird? Zu unzufriedenen Kunden und negativer Mund-zu-Mund-Propaganda. Speziell in der Renovierung ist die Montagequalität entscheidend für die Gesamtzufriedenheit des Kunden.

Fokussierung auf Teile der Wertschöpfungskette

Alle Teilnehmer entlang der Wertschöpfungskette werden sich entscheiden müssen, in welchem Segment sie wirklich wettbewerbsfähig sind. Wo sie ihre Ressourcen am gewinnbringendsten einsetzen können. Wo ihre Ressourcen überhaupt ausreichen.

Es wird künftig immer unwahrscheinlicher, in allen drei Wertschöpfungssegmenten erfolgreich zu ein. Es sei denn, man behauptet sich in einer Marktnische als Marktführer. Man kann davon ausgehen, dass sich bereits in wenigen Jahren für jedes Wertschöpfungssegment Spezialisten herausbilden werden. In der Produktion ist dies bereits der Fall, genauso wie in der Montage, wenngleich dort die Verarbeitungsqualität und vor allem die Arbeitsprozesse noch erhebliches Optimierungspotenzial aufweisen.

Auftagsumsatz durch Zusatzverkäufe steigern

Neu ist allerdings, dass sich der Verkauf von Fenstern gänzlich neu aufstellen wird. Wenn die Menge fehlt, muss der Umsatz pro Auftrag steigen. Dies erreicht man nicht über Preiserhöhungen, sondern über Zusatzverkäufe. „Mehr Wert ins Fenster“, lautet das Motto.

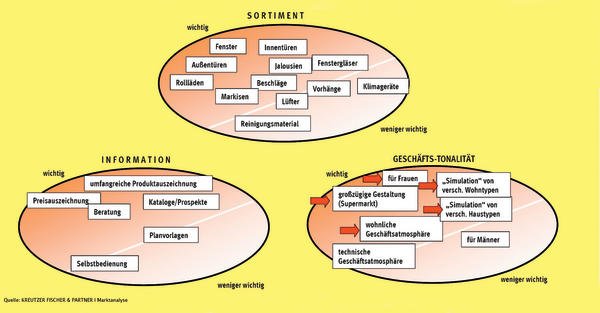

Bereits in naher Zukunft werden wir Fenster-Flagship-Stores mit weit über 2000 m² Verkaufsfläche an frequenzstarken Standorten erleben. Das Sortiment wird sich nicht nur auf Fenster, Fensterzubehör und Innentüren beschränken. Von Alarmanlagen bis zu Vorhängen wird man alles anbieten, das direkt oder indirekt mit den „Augen und Ohren des Eigenheims“ zu tun hat. Der Fenster-Mega-Store schafft die Basis dafür, dass das Geschäft mit Zusatz-Equipment ausgebaut werden kann und er ändert die Spielregeln am Markt. Denn große Outlets an frequenzstarken Standorten mit breiten Angeboten prägen sich mit der Zeit so in das Gedächtnis der Konsumenten ein, dass Informationsvorsprung und Vertrauen, also die Stärken der regional eingesessenen Anbieter, an Bedeutung verlieren. Denn statt „push“ verkaufen sie künftig „pull“. Sie akquirieren keine Kunden mehr, sondern diese kommen zu ihnen. Der Kundenkontakt hängt nicht an einem speziellem Mitarbeiter, sondern an einem Standort. Er macht somit Unternehmen von einzelnen Mitarbeitern unabhängiger. Es gibt aber auch noch einen weiteren Grund, warum wir stark mit dem Fenster-Mega-Store rechnen. Den Wunsch des Konsumenten. Wir haben die Geschichte untersucht. Hier nur auszugsweise die Ergebnisse, was dem Konsumenten wichtig ist:

- großzügige Gestaltung (Supermarkt)

- „Simulation“ von verschiedenen Wohntypen

- „Simulation“ von verschiedenen Haustypen

- wohnliche Geschäftsatmosphäre.

Wir haben bei einem Fenster mehr als 30 quantitative Entscheidungskriterien. Das Rahmenmaterial ist dabei noch das einfachste. Wir haben Features, die die Convenience erhöhen, wie z. B. die Anzahl der Flügel oder Vorsatzschalen. Wir haben Teile, die der Sicherheit dienen, wie Sicherheitsbeschläge oder Jalousien. Es gibt Komponenten die helfen Energie zu sparen, wie Profiltiefe oder Verbundglas und es gibt Teile, die dem Design dienen wie Sprossen. In der Realität wird bis dato beim Verkauf schnell über den Preis gesprochen. Kein Wunder, die derzeitigen Verkaufsflächen von durchschnittlich 100 m² erlauben keine umfangreiche Präsentation des Angebotes. Der Kauf von Fenstern ist jedoch eine zutiefst emotionale, haptische Angelegenheit. Wäre es nicht überhaupt auch eine Alternative den ganzen technischen Firlefanz zu vergessen und mehr über die emotionalen Werte eines Fenster zu reden? Darüber, dass das Fenster die Schnittstelle zur Außenwelt ist! Darüber dass das Fenster die Sonne, das Licht ins Haus lässt! „Fenster ist leben“, „Fenster ist Kommunikation“. Wir hören, lesen und sehen viel in der Werbung davon. Und in naher Zukunft werden wir das auch spüren, wenn wir einen Verkaufsraum betreten.

Materialtrends

Mit 56 Prozent mengenmäßigem Marktanteil dominiert das Kunststofffenster – trotz Anteilsverlusten – den deutschen Fenstermarkt. Der Gewinner der letzten 10 Jahre ist eindeutig Aluminium – entweder „Natur“ oder in Kombination mit Holz. Der Hype bei Aluminium hängt unmittelbar mit Architekturtrends, insbesondere im Nicht-Wohnbau (Stichwort: Glasfassade) zusammen. Eine schlechte Konjunktur zeigt sich für das klassische Holzfenster (-6 %-Punkte Marktanteil seit 1995). Bis 2010 erwarten wir eine Verlagerung der Mengen von Alu bzw. Holz zu Kunststoff bzw. Holz-Alu.

Designtrends

Der verstärkte Wunsch nach Helligkeit ist der stärkste Design-Treiber. Für 96 Prozent der Bevölkerung zählt eine helle Wohnung zu den wichtigsten Kriterien bei der Wohnungswahl, aber weniger als 60 Prozent sind mit der Helligkeit zufrieden. Wir werden in Zukunft mehr und größere Fenster haben. Französische Fenster sind zum Leidwesen der Fensterbankhersteller en vogue. Fixverglasungen werden zunehmen. Vielleicht auch das Thema Glasfassade. Der Nutzwert einer Glasfassade ist zumindest im Test nachgewiesen. In einer Grundlagenstudie für eine deutsche Fenstermarke haben wir die Nutzwerte von verschiedenen Fenstertypen gemessen. Darin erhält die Glasfassade den höchsten Nutzwert, gefolgt vom französischen Fenster. Das klassische Fenster erhält den geringsten Nutzwert. Der verstärkte Wunsch nach Helligkeit wird nicht nur die Architektur im Wohnbau verändern, sondern auch seine Spuren im Fensterdesign hinterlassen.

Preistrends

Die Märkte werden sich weiter polarisieren. Der Anteil des Economy-Segments wird in den nächsten Jahren ebenso wachsen wie der Anteil des Premium-Segments. Mittelpreispositionierungen werden immer unattraktiver. Das wird natürlich auch Auswirkungen auf die Produktentwicklung und die Markenführung haben. Es wird immer schwieriger, Monomarkenstrategien bei Abdeckung aller Preisklassen erfolgreich umzusetzen.

Innovationstrends

Seit Mitte der 90er Jahre hat sich eine Lücke zwischen Baukosten und Baupreisen von 12 Prozent gebildet. Das heißt, 12 Prozent der Kosten konnten nicht in höheren Preisen weitergegeben werden. Der Grund für die rasch wachsenden Kosten sind nicht die Baumaterialien, sondern die Lohnkosten. Seit 1995 ist das Baumaterial um etwa 10 Prozent gestiegen, die Lohnkosten aber um rd. 45 Prozent.

Fenster haben insofern den Vorteil, dass sie hoch integrierte Produkte sind, d. h. im Vergleich zu anderen Baustoffen ist die Wertschöpfung auf der Baustelle gering. Im Neubau entfallen nur 22 Prozent der Gesamtkosten auf die Montage. Trotzdem stellt sich die Frage, ob nicht künftig der Prozessinnovation Vorrang eingeräumt werden sollte vor der Produktinnovation. Also, den Einbau in noch kürzerer Zeit und mit gleich bleibend hoher Verarbeitungsqualität zu bewerkstelligen. Ein Comeback des Blindstocks ist dabei nur eine Möglichkeit. Auch durch innovative Arbeitsprozesse, gestützt von neuen Befestigungssystemen, kann noch ausreichend Potenzial gehoben werden. In jedem Fall muss verstärkt daran gearbeitet werden, Wertschöpfung von der Baustelle in die Fabrik zu bekommen. ■

Teilen:

{kind=link}