Einzelfirma, BGB-Gesellschaft, GmbH oder doch eine andere Rechtsform? Unternehmensformen gibt es in Hülle und Fülle – doch welche passt zu wem? Eine kleine Hilfestellung für diese Entscheidung, die für Gründer oftmals nervenaufreibend ist.

Monatelang feilte Bernd Holler aus Darmstadt an der optimalen Rechtsform für sein künftiges Unternehmen. “Jeder Topf findet seinen Deckel!”, so das treffende Resümee des Jungunternehmers. Eines gleich vorab: Ein Patentrezept, welche Rechtsform für welchen Unternehmertyp die richtige ist, gibt es nicht. Entscheidend ist vielmehr, das musste auch unser Jungunternehmer feststellen, die individuelle Zielsetzung des jeweiligen Firmeninhabers. Je nachdem, ob man sich als Einzelkämpfer durchbeißen, Haftungsrisiken minimieren, kostengünstig starten oder mit Partnern die Branche aufmischen möchte, bietet jede Gesellschaftsform spezielle Möglichkeiten sowie individuelle Vor- und Nachteile. Kann ein Existenzgründer bereits bei Erstellung seines Unternehmenskonzeptes seine Zielsetzungen konkretisieren, dürfte es nicht schwer sein, die passende Rechtsform für sein künftiges Unternehmen zu finden.

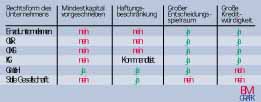

Durch die Rechtsform werden Weichen gestellt

Mit der Entscheidung, welche Rechtsform seinen Zielsetzungen am nächsten kommt, sollte sich ein Existenzgründer Zeit lassen. Schließlich stellt er damit die entscheidenden Weichen für seine künftige Führungsrolle (alleine oder mit Partnern) und für die Entwicklung seines jungen Betriebs. Gründer haben die Qual der Wahl zwischen folgenden Unternehmensformen:

• Einzelunternehmen

• Gesellschaft des bürgerlichen Rechts

• Offene Handelsgesellschaft

• Kommanditgesellschaft

• Typisch und atypisch stille Gesellschaft

• Gesellschaft mit beschränkter Haftung

• Kleine AG

• Ausländische Rechtsform.

Tipp: Wer sich mit der Entscheidung über die Wahl der passenden Rechtsform schier überfordert sieht, muss finanziell nicht tief in die Tasche greifen und sofort einen Unternehmens- bzw. Steuerberater beauftragen. Hier lohnt sich erst einmal der Besuch des örtlichen Arbeitsamts oder der IHK. Meist werden dort nämlich Seminare für Existenzgründer angeboten, nach deren Abschluss auch kostenlose Einzel-sitzungen mit Fachleuten möglich sind.

Für den Einzelkämpfer

Die in der Praxis bei Existenzgründern beliebteste Rechtsform ist das Einzelunternehmen. Die Gründung ist so unbürokratisch, dass viele Jungunternehmer, ohne darüber nachzudenken, Einzelunternehmer werden.

Gründung: Man legt einfach los und ist Einzelunternehmer. Zwar hat der Firmeninhaber die alleinige Entscheidungsfreiheit, ist also tatsächlich sein “eigener Chef”, er ist jedoch auch für all seine Entscheidungen selbst verantwortlich (hohe Arbeitsbelastung vorprogrammiert).

Firmenname: Grundsätzlich sind Vor- und Zuname des Firmeninhabers mit Branchenbezeichnung notwendig (z. B. Bernd Holler, Bau- und Möbelschreinerei). Wird das Einzelunternehmen ins Handelsregister eingetragen, können auch Phantasienamen gewählt werden, jedoch mit dem Zusatz “eingetragener Kaufmann” bzw. “eingetragene Kauffrau” (e.K. oder e.Kfm).

Kapital: Es genügt die zündende Geschäftsidee. Kapital muss also nicht vorhanden sein.

Haftung: Der riesige Nachteil dieser ansonsten so unbürokratischen Rechtsform ist, dass man für sämtliche Geschäftsschulden auch mit seinem Privatvermögen haftet. Einziger Lichtblick dieses Nachteils ist, dass man bei Banken durch die private Mithaftung kreditwürdiger wird.

Steuer: Der Gewinn bzw. der Verlust des Einzelunternehmens ist dem Firmeninhaber persönlich zuzurechnen und in der Anlage GSE zur Einkommensteuererklärung zu berücksichtigen.

Für Gründer mit knapper Kasse

Für Gründer mit knapper Kapitaldecke, die als Partner klein anfangen und die Rechtsform später unbürokratisch wechseln möchten, sind mit der Gründung einer Gesellschaft des bürgerlichen Rechts (GbR, BGB-Gesellschaft) gut beraten. Die Geschäfte dürfen sich jedoch nicht auf den Betrieb eines Handelsgeschäfts beziehen.

Gründung: Die Gründung läuft ab wie bei einem Einzelunternehmen – einfach loslegen und die Gesellschaft ist gegründet. Sie bietet sich an, wenn die Fähigkeiten mehrerer Gesellschafter in die Firma eingebunden werden sollen oder wenn die Fähigkeiten der einen mit dem Kapital der anderen Gesellschafter kombiniert eingesetzt werden soll.

Firmenname: Diese Gesellschaftsform führt selbst keine Firma. Sie tritt vielmehr unter dem Namen der Gesellschafter auf.

Kapital: Es muss kein gesetzlich vorgeschriebenes Kapital eingesetzt werden. Die Gesellschafter vereinbaren jedoch meist eine Pflichteinlage, die in Geld, in Vermögenswerten oder der zu erbringenden Arbeitskraft liegen kann.

Haftung: Gerät die Gesellschaft des bürgerlichen Rechts in finanzielle Schieflage, haften alle Gesellschafter mit ihrem gesamten Privatvermögen. Der häufig verwendete Zusatz GbR mbH (= mit beschränkter Haftung) wurde von den Gerichten zivilrechtlich nicht anerkannt. Ohne Haftungsbeschränkung sind auch diese Zusammenschlüsse gern gesehene Kunden, wenn es um Bankkredite geht.

Steuer: Der erzielte Gewinn oder Verlust wird dazu vom Finanzamt einheitlich und gesondert festgestellt und den einzelnen Gesellschaftern je nach Anteil zugeordnet (in Anlage GSE zu erklären).

Tipp: Zwar ist bei einer Gesellschaft des bürgerlichen Rechts kein schriftlicher Gesellschaftsvertrag vorgesehen – die Schriftform ist jedoch unbedingt empfehlenswert.

Gleichberechtigte Partner

Die offene Handelsgesellschaft (OHG) ist im Grunde genommen eine Gesellschaft des bürgerlichen Rechts für Handelsbetriebe. Bei dieser Unternehmensform haben alle Gesellschafter ein hohes Maß an Mitbestimmungsrechten.

Gründung: Die Gründung einer OHG setzt den Abschluss eines Gesellschaftsvertrags und die Eintragung der Firma ins Handelsregister voraus.

Firmenname: Entweder man verwendet einen Phantasienamen mit dem Zusatz der Gesellschaftsform (z. B. Möbeldesign OHG) oder man verwendet zumindest einen Namen eines Gesellschafters mit Zusatz der Rechtsform (z. B. Holler OHG).

Kapital: Ein gesetzliches Mindestkapital ist nicht zu erbringen. Die Gesellschafter müssen sich also untereinander auf bestimmte Pflichteinlagen verständigen.

Haftung: Bei finanzieller Schieflage der OHG haften die Gesellschafter der OHG mit ihrem gesamten Privatvermögen. Intern vereinbarte Haftungsausschlüsse sind für Kunden und Vertragspartner ohne Bedeutung.

Steuer: Der erzielte Gewinn oder Verlust wird dazu vom Finanzamt einheitlich und gesondert festgestellt und den einzelnen Gesellschaftern je nach Anteil zugeordnet (in Anlage GSE zu erklären).

Alleinherrscher sucht Geldgeber

Die Gründung einer Kommanditgesellschaft (KG) lässt sich als Einzelunternehmen mit Geldgebern umschreiben. Sie ist eine Sonderform der OHG, mit dem Unterschied, dass die Partner bei dieser Rechtsform nicht mehr gleichberechtigt sind. Chef und Alleinentscheider ist der Komplementär. Die geldgebenden Partner, die sog. Kommanditisten, haben wenig zu sagen, dürfen nur einen Blick in die Geschäftsbücher der KG werfen.

Gründung: Vertrag und Eintrag ins Handelsregister sind bei dieser Rechtsform zwingend notwendig.

Firmenname: Es können Personen-, Phantasie- und Sachnamen mit dem Namen des Komplementärs und dem Zusatz KG gewählt werden (z. B. HollerMöbelbau KG).

Kapital: Die Kapitaleinlage wird von den Gesellschaftern frei festgelegt.

Haftung: Der Komplementär als Alleinherrscher dieser Rechtsform haftet bei Betriebsschulden mit seinem gesamten Privatvermögen. Die geldgebenden Kommanditisten laufen dagegen nur Gefahr ihre Kapitaleinlage zu verlieren. Steuer: Der erzielte Gewinn oder Verlust wird dazu vom Finanzamt einheitlich und gesondert festgestellt und den einzelnen Gesellschaftern je nach Anteil zugeordnet (in Anlage GSE zu erklären).

Kapitalaufstockung durch stille Gesellschaft

Benötigt ein Existenzgründer Kapital für künftige Investitionen, kann er sich einen Geldgeber suchen. Findet er jemanden, der ihm Gewinne zutraut, kann dieser sich still an der Gesellschaft des Existenzgründers beteiligen – unabhängig von der Rechtsform. Die stille Gesellschaft – wie der Name schon vermuten lässt – ist nur im Innenverhältnis sichtbar. Nach außen tritt der Geldgeber nicht auf. Der typisch stille Gesellschafter hat in aller Regel nichts zu melden, darf nur die Geschäftsbücher einsehen. Ein atypisch stiller Gesellschafter ist dagegen an den Wertsteigerungen des Betriebsvermögens beteiligt und wird dadurch Mitunternehmer. Aufgepasst: Wer sich an einem anderen Unternehmer atypisch still beteiligt, kann hierfür nicht mit Fördermitteln von Bund, Land oder EU rechnen.

Gründung: Sobald jemand in ein Unternehmen investiert, gilt die Gesellschaft als gegründet. Schrift- liche Verträge sind nicht vorgeschrieben, jedoch unbedingt empfehlenswert. Die Eintragung dieser reinen Innengesellschaft ist nicht notwendig.

Kapital: Der Firmeninhaber und der stille Gesellschafter können die Höhe der Kapitaleinlage frei bestimmen. Eine Mindesteinlage ist nicht vorgeschrieben.

Haftung: Da der stille Gesellschafter keine Mitspracherecht hat, kann er auch nicht in Haftung genommen werden. Einziges Risiko ist das Konkursrisiko, bei dem die Einlage verloren gehen kann.

Steuer: Der typisch stille Gesellschafter erzielt Einkünfte aus Kapitalvermögen, der atypisch stille dagegen Einkünfte aus Gewerbebetrieb.

Haftungsbeschränkung

Die Gründung einer Gesellschaft mit beschränkter Haftung (GmbH) ist dann sinnvoll, wenn man einer Betätigung nachgehen wird, die einen hohen Kapitaleinsatz fordert und nicht kalkulierbare Haftungsrisiken in sich birgt.

Gründung: Der Gesellschaftsvertrag muss schriftlich abgefasst und notariell beglaubig sein. Die Firma ist zudem ins Handelsregister einzutragen.

Firmenname: Der Gründer kann der GmbH Phantasie- oder Sachnamen mit dem Zusatz GmbH geben (z. B. Trendmöbel GmbH).

Kapital: Das Stammkapital einer GmbH muss mindestens 25 000 Euro betragen. Zur Erlangung der Rechtsfähigkeit, insbesondere also zur Haftungsbeschränkung, müssen 12 500 Euro in Geld oder Sachanlagen erbracht werden.

Haftung: Überschuldet sich die GmbH, kann sie nur bis zur Höhe der Stammeinlage in Haftung genommen werden. Der Gesellschafter-Geschäftsführer haftet nicht mit seinem Privatvermögen.

Steuer: Gewinne aus Wirtschaftsjahren ab dem 1.1.2001 werden bei einer GmbH nur noch mit 25 Prozent plus 5,5 Prozent Solidaritätszuschlag besteuert – egal, ob diese ausgeschüttet oder im Unternehmen gehalten werden.

Bernhard Köstler

Fragwürdige ausländische Rechtsform

Häufig suchen Existenzgründer sich eine Gesellschaftsform, bei der sie möglichst geringe Haftungsrisiken zu befürchten haben. Bei ihrer Suche nach der geeigneten Rechtsform stoßen sie dann nicht selten auf dubiose Annoncen mit der Grundaussage “Firmengründung im Ausland – billig, schnell und steuerfreundlich!”. Nicht selten wird dann eine AG in Liechtenstein, eine Limited in Großbritannien oder eine Societe Annonyme auf den niederländischen Antillen gegründet. Vorteil: Die Gründung spielt sich innerhalb von wenigen Tagen ab, die Gründungskosten belaufen sich meist auf gerade einmal 1000 bis 2000 DM und die Haftungssumme beträgt nicht selten 100 DM und weniger. Der Nachteil, der leider kaum bekannt ist: Zivilrechtlich werden diese Rechtsformen in Deutschland nicht anerkannt, d. h. der Betriebsinhaber haftet trotz Haftungsausschluss auch mit seinem gesamten Privatvermögen. Aus diesem Grund wird er sich in Deutschland meist schwer tun, Auftraggeber und Kreditgeber zu finden.

Teilen:

{kind=link}