Individuell gestaltete Produkte in außergewöhnlicher Formgebung zu kalkulieren gehört sicherlich zu den schwierigen Aufgaben. So auch beim hier dargestellten Beispiel: der Kalkulation von zwei Stück Stehimbißtischen für den umfangreichen Innenausbau eines Fischrestaurants. Von dem Gesamtangebot macht diese Position keine 10 % der Angebotssumme aus. An diesem Objekt soll einmal aufgezeigt werden, wo Problemfälle liegen und wie diese betrieblich beurteilt werden können. Auch für dieses Kalkulationsbeispiel gilt, daß einzelne Werte, die auf das Objekt bezogen und dem Praxisfall entstammen, nicht übertragbar sind. Für jeden Betrieb ist die Kenntnis der eigenen Kalkulationsbasis unbedingt notwendig. Die in dieser Folge verwendeten Kostensätze beziehen wir aus den Basisdaten des Betriebes A (Folge 2).

Die Autoren: ORGA-CONTROL, Helmut Schwartl, Burgstraße 7, 97616 Bad Neustadt; Tel.: 0 97 71/9 86 00 Unternehmensberatung Bernhard Iwers, Berliner Straße 11, 40880 Ratingen; Tel.: 0 21 02/ 44 35 24

Der Produktionsbetrieb

Der gesamte Innenausbau ohne Bestuhlung und Thekenanlage eines Fischrestaurants in Düsseldorf wurde von der Firma Anton Mössing GmbH aus dem Münsterland angeboten und hergestellt. Herr Mössing leitet seit 1973 als Geschäftsführer das Unternehmen, in dem ca. 20 Mitarbeiter beschäftigt sind. Im Jahr 1976 bezog der Betrieb einen Neubau und wurde seitdem ständig erweitert und ausgebaut. Das Unternehmen verfügt heute über moderne Produktionsanlagen. Zu den erst kürzlich erfolgten Investitionen gehört eine neue Oberflächenanlage und der Ausbau des technischen Büros. Die betrieblichen Rahmenbedingungen und die hochqualifizierten Fachkräfte gewährleisten eine über die Landesgrenzen hinaus bekannte gute Qualitätsarbeit. Das gut ausgestattete kaufmännische Büro wird von Frau Mössing geleitet. Im technischen Büro wird zwar mit einer Branchensoftware gearbeitet, eine durchgängige Lösung (vom Zeichenmodul bis zur Holzliste) besteht z. Z. jedoch nicht.

Das Angebot

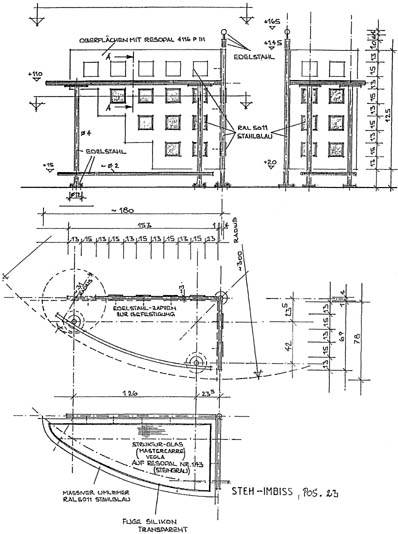

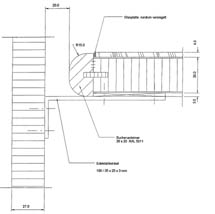

Von über 60 Einzelpositionen, die angeboten worden sind, sollen lt. Zeichnung (Ansichts- und Draufsichtszeichnung in Abb. 66) zwei Stehimbißtische gesondert herausgestellt und kalkuliert werden. Der Angebotstext lautet einfach und bindend unter Pos. 23: „2 Stück Stehimbiß-Elemente gemäß beiliegender Zeichnung liefern und einbauen. Sie bestehen aus einem Winkelelement und einer Tischfläche. Das Element wird mit Edelstahlsäulen am Boden befestigt. Die Rückfrontflächen bestehen aus 25 mm Multiplexplatten, belegt mit kirschbaumfarbigen Schichtstoffplatten. Ein Seitenteil ist abgestuft und mit quadratischen Ausfräsungen versehen sowie mit quadratischen Multiplexfüllungen 9 mm aufgelegt (Fläche blau lackiert). Die Stützen und Säulen sind in Edelstahl ausgebildet und werden am Boden befestigt. Die Fußstütze ist an den Säulen befestigt. Die Tischplatte besteht aus FPY 28 mm und wird mit Schichtstoff (Steingrau) belegt. Ein Vollholzumleimer aus formgefräster Buche soll 3 mm überstehen und ebenfalls blaufarbig behandelt werden. Die Glasplatte wird ringsherum zum überstehenden Anleimer versiegelt. Die Platte wird mit Edelstahlwinkeln an der Rück- und Seitenfront im Abstand von 2 cm befestigt (Abb. 67).“

Der Nettoangebotspreis (einschließlich Montage) beträgt für zwei Stehimbißtische 5283,00 DM; zuzüglich MWSt. 6076,60 DM (Abb. 68).

Ermittlung der Kalkulationsgrundlagen

Wie bereits beschrieben, sollen die in Abb. 66 dargestellten Stehimbißtische für ein Fischrestaurant hergestellt und montiert werden. Vom Architekten wurden die Zeichnungen und das Angebotsblankett von insgesamt über 60 Einzelpositionen zur Abgabe eines Angebotspreises zur Verfügung gestellt. Alle Angebotspreise wurden exakt kalkuliert und in das Blankett übertragen. Die Materialarten und Konstruktionsdetails waren den Zeichnungen zu entnehmen. Vor Angebotsabgabe sollte jedoch anhand einer Schnellkalkulation (siehe Folge 4) überschlägig der Gesamtpreis zur Preisüberprüfung errechnet werden.

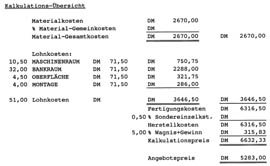

Der Materialeinsatz ‘96 lag lt. Gewinn- und Verlustrechnung bei ca. 39,5 % vom Umsatz. Die Verhältnisziffer beträgt somit 2,53 zzgl. MWSt. (Formel Äquivalenzziffer: 100 : 39,5 = 2,53).

DM 2670,- x 2,53 = DM 6755,10

+ 15 % MWSt. DM 1013,27

Angebotspreis lt. Schnellkalkulation = DM 7768,37

Kalkulationsübersicht

Bezüglich der Zeitkalkulation wurde für diese spezielle Angebotskalkulation kein gesondertes Zeittableau angelegt, sondern auf Kostenstellen bezogene Erfahrungswerte zugrunde gelegt.

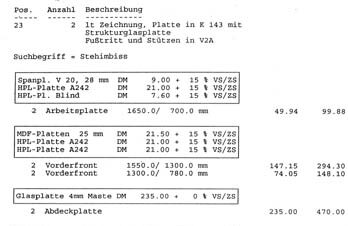

Wie zu Beginn dieser Kalkulationsserie angekündigt, soll soweit als möglich, die im Betrieb angewendete EDV-Software eingebunden werden. So sind die Abb. 69 (Ermittlung der Materialkosten in Höhe von 2670,- DM) und Abb. 70 (Kalkulationsübersicht) Ausdrucke aus der vorhandenen Branchensoftware (DOS-Version). Besonders zur Kalkulationsübersicht sind hier einige Anmerkungen angebracht:

• Ein Zuschlagssatz für Materialgemeinkosten sollte nur dann angewendet werden, wenn er zuvor intern mittels Betriebsabrechnungsbogen (BAB) korrekt berechnet wurde. Ein geschätzter Zuschlagsatz entbehrt einer Grundlage. EAnsonsten wird empfohlen, sich am Vollkostensatz zu orientieren, der auch die Materialgemeinkosten mitenthält. In diesem Beispiel wurde dementsprechend auf einen Zuschlagsatz verzichtet.

• Der verwendete Kostensatz von 71,50 DM entspricht dem Vollkostensatz. Dieser multipliziert mit der kalkulierten Zeit ergibt die „Fertigungskosten“, nicht – wie hier bezeichnet – die „Lohnkosten“.

• Der als „Fertigungskosten“ bezeichnete Wert lautet richtig: „Herstellkosten“.

• Ein prozentualer Aufschlag für „Sondereinzelkosten“ ist wenig sinnvoll. Wie der Begriff „Einzelkosten“ schon sagt, wäre hier ein Sonderposten (z. B. eine Vorrichtung speziell für den Auftrag) direkt zu kalkulieren.

• Der Begriff „Herstellkosten“ muß richtig lauten: „Selbstkosten“.

In der Summe ist dies eine beachtliche Mängelliste in der Kalkulationsmaske einer Branchensoftware. In der für den Schreinerbetrieb so wichtigen Angelegenheit „Kalkulation“ trägt dies nicht unbedingt zur Klarheit bei.

Vergleicht man den Kalkulationspreis von 6632,33 DM mit dem Preis der hilfsweise herangezogenen Schnellkalkulation, so liegen diese auch diesmal wieder sehr eng zusammen. Ein erneutes Beispiel für den guten Zweck, den diese schnelle Art der Kalkulation erfüllen kann. Daß letztlich ein Angebotspreis von 5283,- DM gebildet werden mußte, hat ausschließlich taktische Gründe. Um das gesamte Ladenbauprojekt zu sichern, mußte eine Mischkalkulation Platz greifen und für die Position „Imbißtische“ gewissermaßen ein „politischer“ Preis gebildet werden (eine im Alltag des Schreinerhandwerks nicht unbekannte Praxis). Schon jetzt soll aber darauf hingewiesen werden, daß das Projekt (Auftragssumme netto ca. 65 000,- DM) insgesamt gut und erfolgreich abgewickelt wurde. Dies ist auch ein willkommener Grund, die Position der Imbißtische auch einmal aus Sicht der Deckungsbeitragsrechnung zu beleuchten. Daraus ergibt sich folgende Überlegung:

Angebotspreis netto DM 5283,-

./. kalkulierter Materialeinsatz

DM 2670,-

voraussichtl. Wertschöpfung

DM 2613,-

: kalkulierte Zeit

Std. 51,0

= voraussichtl. Wertschöpfung/ Std. DM/Std. 51,24

Deutlich ist zu sehen, daß durch den notwendigen Preisnachlaß die voraussichtliche Wertschöpfung/Std. den (bezogen auf unseren Betrieb A) Vollkostensatz von 71,- DM/ Std. bei weitem nicht deckt, aber andererseits die Preisuntergrenze von 40,38 DM überschreitet (siehe dazu die Folge 2 „Stundenverrechnungssatz“). Wie dies zu deuten ist, wird in der Nachkalkulation erläutert.

Die Nachkalkulation

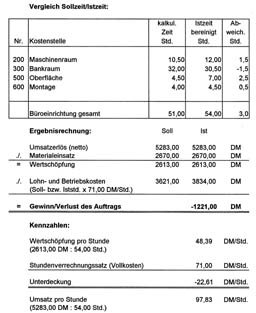

Die eigentliche Grundlage der Kalkulation bildet neben der exakten Preisermittlung der Materialien, Beschläge und Halbfabrikate, wie in jeder Kalkulation, die Zeitermittlung. Für die Erfassung personal-, auftrags- und kostenstellenbezogener Zeiten führen die Mitarbeiter der Firma einen Tagesarbeitsbeleg. Eine Gesamtauswertung je Objekt kann somit erfolgen und für die Nachkalkulation herangezogen werden. Die so gewonnenen Zeitwerte können somit auch für zukünftige ähnliche Vorkalkulationen Anwendung finden. In Abb. 71 ist zunächst die gewohnte Form der Nachkalkulation auf Vollkostenbasis zu sehen.

Nachkalkulation „Imbißtische“: Ergebnisse/Kennzahlen

Die Ergebnisse in Abb. 71 zeigen zunächst, daß etwas mehr Ausführungszeit erforderlich war, als ursprünglich angenommen. Zusammen mit dem gewährten Preisnachlaß steht damit eine kräftige Unterdeckung der Vollkosten zu Buche. Die tatsächlich erzielte Wertschöpfung je produktiver Stunde (48,43 DM/Std.) ist gegenüber der kalkulierten noch etwas geringer ausgefallen.

Es leuchtet ein, daß innerhalb einer Periode (z. B. ein Geschäftsjahr) sämtliche anfallenden Kosten (also fixe und variable) und damit auch der volle Stundenverrechnungssatz über die erzielten Preise gedeckt werden muß. Klar ist auch, daß dies auf einzelne Aufträge oder Projekte bezogen nicht immer durchgesetzt werden kann. In Sonderfällen ist also eine flexible Kalkulationsart über die Deckungsbeitragsrechnung vonnöten, die eine wichtige Entscheidungshilfe sein kann. Die Auswertung in Abb. 72 zeigt, daß die erzielte Wertschöpfung/Std. über der Preisuntergrenze liegt und somit ein kleiner Deckungsbeitrag zur Deckung der Fixkosten des Betriebes verbleibt.

Nachkalkulation: Deckungsbeitragsrechnung

Die Beweggründe, die dazu führen können, zwischen Voll- und Grenzkostensatz zu kalkulieren, sind wie folgt zu beschreiben:

• Bei einzelnen Positionen innerhalb eines Projektes (wie hier vorgestellt), wenn das Gesamtprojekt voraussichtlich erfolgreich abgewickelt werden kann.

• Bei prestigeträchtigen Projekten, z. B. wenn der Imagegewinn mehr wiegt, als ein evtl. zu erwartender Verlust aus dem Projekt.

• Unser Betrieb A verfügt über ca. 9000 Produktivstunden (siehe Folge 2). Können, z. B. durch geringere Ausfallzeiten oder durch Mehrarbeit, bei gleichem Personal darüber hinaus noch Aufträge abgewickelt werden, so bringen diese zusätzlichen Gewinn, wenn sie über der Preisuntergrenze abgerechnet werden konnten.

• Bei großen Auslastungsproblemen innerhalb eines begrenzten Zeitraums. Wenn z. B. für die nächsten zwei Monate eine Beschäftigungslücke absehbar und eine Überbrückung z. B. durch Abbau von Urlaub nicht mehr möglich ist, so ist eine Kalkulation unter Vollkostensatz aber über der Preisuntergrenze durchaus sinnvoll. Es kann dann zumindest ein kleiner Beitrag zur Deckung der Fixkosten erwirtschaftet werden (ansonsten eben keiner).

Es sei aber ausdrücklich erwähnt, daß dies Ausnahmefälle sind, die unter Umständen eine flexible Kalkulation erfordern. Im Normalgeschäft soll und muß mit oder besser noch über dem Vollkostensatz kalkuliert werden.

In der nächsten Folge . . .

. . . soll mit der Kalkulation von Holzfenstern ein weiteres Bauprodukt unter die Lupe genommen werden.

Teilen:

Die Preisdrücker

Die Preisdrücker

{kind=link}