… Nachfolger sein, dagegen sehr. Wenn unterschied-liche Interessen und zwischenmenschliche Probleme überhand nehmen, ist der Generationswechsel in einem Familienbetrieb zum Scheitern verurteilt. Um eine Übergabe innerhalb der Familie erfolgreich durchzuführen, muss langfristig und detailliert geplant werden.

In vielerlei Hinsicht ist die Übergabe innerhalb der Familie identisch mit der Übergabe des Betriebes an einen fremden Dritten: In erster Linie geht es auch hier darum, den Betrieb zu erhalten, weshalb die Übergabemodalitäten stimmen müssen. Der Betrieb muss langfristig wettbewerbsfähig sein, und aus diesem Grund müssen die Einrichtung, das Marketing, die Organisation den künftigen Anforderungen entsprechen. Bei der Übernahme hat auch der Sohn oder die Tochter des Unternehmers einen Kapitalbedarf, beispielsweise für den Kauf oder die Neuanschaffung von Maschinen und Einrichtung sowie zur Vorfinanzierung künftiger Umsätze. Dieser Kapitalbedarf muss finanziert werden. Wie bei einer Fremdübernahme muss der Junior mit spitzem Bleistift rechnen, ob und unter welchen Voraussetzungen er einen ausreichenden Gewinn erzielen kann.

Klare Regelungen sind notwendig

Die Finanzverwaltung verlangt, dass die Vereinbarungen zwischen Familienangehörigen einem Fremdvergleich Stand halten. Ganz wichtig sind schriftliche Verträge, die dann auch eingehalten werden, sonst werden sie nicht anerkannt. Dies gilt insbesondere für Kaufverträge, für Miet- bzw. Pachtverträge und für Arbeitsverträge.

Die Besonderheiten einer familieninternen Lösung

Die familieninterne Lösung hat aber auch ihre Vorteile: Natürlich fällt die Finanzierung des Kapitalbedarfs leichter, wenn der Vater dabei unter die Arme greifen kann.

Zudem kann die Übergabe viel frühzeitiger geplant werden, weil der spätere Nachfolger schon bekannt ist. Der Stabwechsel und somit der Wechsel im Betrieb erfolgen Idealerweise sukzessive: Der Senior kann sich allmählich zurückziehen und steht dem Nachfolger nach der Übergabe mit Rat und Tat zur Seite. Die notwendigen Umstrukturierungsmaßnahmen im Betrieb können rechtzeitig voran getrieben werden. Ist es doch fatal für jeden Betrieb, wenn jahrelang keine Veränderungen mehr vorgenommen werden. Egal, ob Produkt- und Leistungsprogramm oder Marketing, ob Organisation oder Personal – ständige Erneuerungen sind notwendig, damit sich der Betrieb im Wettbewerb behaupten kann. Oft werden diese Veränderungen, auf die lange Bank geschoben. Häufig bieten die Betriebe keine attraktiven Perspektiven mehr und sind somit nicht übergabefähig: Sie sind herunter gewirtschaftet, weil die Nachfolgefrage noch nicht geklärt war und deshalb in den letzten Jahren nicht mehr investiert wurde.

Motivieren undkommunizieren

Heute ist es keine Selbstverständlichkeit mehr, dass die Tochter oder der Sohn des Handwerksunternehmers den Betrieb übernimmt. Nur noch etwa 43 Prozent der Betriebe werden durch Familienmitglieder fortgeführt. Die Gründe, warum die Kinder nicht in die Fußstapfen ihrer Eltern treten wollen, sind sehr vielschichtig: Der enorme Arbeitseinsatz, der lange Arbeitstag und die wenigen Urlaubstage eines Selbstständigen schrecken viele Unternehmertöchter und -söhne davor ab, die Nachfolge anzutreten. Ein gestörtes Verhältnis zwischen Alt und Jung, eine mangelnde Kommunikation und unterschiedliche Ansichten über die Unternehmensführung sind ein weiterer Grund.

Nicht zuletzt ist es auch die fehlende Risikobereitschaft bei den Junioren, die die Nachfolge blockiert. Wer einen Betrieb übernimmt, hat einen Kapitalbedarf, der braucht Kredite und dazu sind Eigenkapital und Sicherheiten notwendig. Dazu müssen die mühsam angesammelten Ersparnisse oder die weitgehend abbezahlte Wohnung beliehen werden. Nur an die eigene und die finanzielle Absicherung der Familie zu denken, ist in dieser Situation nicht angebracht. Wer nicht bereit ist, sein Vermögen dem unternehmerischen Risiko auszusetzen, der sollte Arbeitnehmer bleiben.

Den Nachfolger rechtzeitig motivieren und qualifizieren

Wer seinen Betrieb innerhalb der Familie übergeben will, muss schon sehr frühzeitig damit beginnen, die Kinder für den Betrieb zu interessieren, sie für die Selbstständigkeit zu begeistern. Der Vater darf nicht nur lamentieren und klagen, sondern die reizvollen Seiten des Unternehmerlebens betonen. Dazu gehört, sich auch einmal etwas Besonderes zu leisten und auch die Freiheiten auszunutzen, die ein Unternehmer hat, weil er nicht an feste Arbeitszeiten gebunden ist.

Für den Junior sind eine erstklassige, fundierte Ausbildung, möglichst außerhalb des eigenen Betriebes und möglichst auch einmal im Ausland, die Vermittlung kaufmännischer Kenntnisse, die Übertragung von Kompetenzen und Verantwortung die Grundlagen für den späteren Erfolg. Informationen über das Betriebsgeschehen, das Vermitteln von Erfolgserlebnissen und eine leistungsgerechte Entlohnung ge-hören ebenfalls dazu wie ein klarer Zeitplan für die Übergabe. Die Meisterprüfung wird trotz aller Harmonierung innerhalb der EU auch künftig die Grundlage für die Ausübung des Handwerks sein. Deshalb auf keinen Fall diesen Teil der Vorbereitung vergessen.

Tipp: Die Chancen für den Nachfolger sind umso besser, je intensiver er sich auf seine späteren Aufgaben vorbereiten konnte.

Es ist deshalb wichtig, dass er frühzeitig an seine Führungsaufgaben heran geführt wird. Schon Jahre vor der geplanten Betriebsübernahme kann er wichtige Erfahrungen sammeln, wenn er selbstständig komplette Aufträge ausführen kann, von der Kalkulation über die Auftragsverhandlung bis hin zur Nachkalkulation. Schon frühzeitig muss er seine Sozialkompetenz unter Beweis stellen. Deshalb braucht er auch Erfahrungen im Umgang mit den Mitarbeitern. Vom künftigen Chef wird nicht nur Autorität verlangt, sondern auch Fingerspitzengefühl in der Personalführung.

Einigkeit macht stark

Tipp: Sehr gut bewährt hat sich, wenn der Senior gemeinsam mit dem Junior die Strategie über die künftige Unternehmenspolitik erarbeitet und die Weichen für die Zukunft stellt.

Beide sollten voll und ganz hinter dem Unternehmenskonzept stehen und zusammen darauf achten, dass die Maßnahmen umgesetzt werden. Dieser Konsens wird das Unternehmen beflügeln. Fatal wird es, wenn Unstimmigkeiten über den künftigen Kurs herrschen. Solche Kontroversen können einen Betrieb ganz erheblich lähmen.

Für einen Nachfolger entscheiden

Häufig ist es der Wunsch der Unternehmerfamilie, dass nicht nur ein Kind, sondern mehrere den Betrieb gemeinsam weiter füh-ren. Langfristig geht dies aber selten gut. Funktionieren kann es nur dann, wenn auch die „Chemie” zwischen den Gesellschaftern stimmt und wenn es gelingt, Privates und Geschäftliches zu trennen. Eine klare Entscheidung zugunsten eines Kindes, und zwar des qualifiziertesten, ist meist der bessere Weg. Die anderen Kinder können immer noch als Arbeitnehmer im Betrieb mit arbeiten oder/und mit einem kleinen Anteil am Gesellschaftskapital beteiligt werden. Sie dürfen aber die Entscheidungsprozesse nicht behindern. Denn die Stärke von kleinen und mittleren Betrieben sind ihre Flexibilität und die kurzen Entscheidungswege. Diese Vorteile werden aufs Spiel gesetzt, wenn langwierige Entscheidungsprozesse zwischen den Gesellschaftern notwendig sind, die möglicherweise nicht die gleichen Zielsetzungen verfolgen.

Tipp: Es lohnt sich, bei der Betriebsübergabe an Kinder nicht den leichtesten Weg zu gehen. Die Entscheidung für einen Nachfolger kann zwar kurzfristig zu Spannungen innerhalb der Familie führen, ist aber langfristig die bessere Lösung.

Sollten zwei Kinder künftig gemeinsam das Unternehmen füh-ren wollen, ist eine mehrjährige Testphase empfehlenswert. Der Senior kann sich aus dem Tagesgeschäft weitgehend zurückziehen und beobachten, ob seine Nachfolger auch in kritischen Situationen harmonieren.

Den Nachfolger am Unternehmen beteiligen

Sobald es sich abzeichnet, welches der Kinder die Nachfolge antreten wird, sollten die Vorbereitungen auf die spätere Übergabe getroffen werden. Sehr gut bewährt haben sich Leistungsanreize, beispielsweise durch eine Gewinn abhängige Tantieme. So wird beim späteren Nachfolger das Interesse am Gewinn geweckt. Der nächste Schritt kann die Beteiligung am Gesellschaftskapital sein, beispielsweise in Form einer stillen Beteiligung. So spart sich der Nachfolger Kapital im Unternehmen an und kann es durch Zinsen und Gewinnbeteiligung aufstocken.

Die nächste Stufe wäre die Beteiligung des Nachfolgers als Gesellschafter – beispielsweise als Minderheitsgesellschafter bei einer Kapitalgesellschaft. Im Laufe der Jahre können die Gesellschaftsanteile allmählich auf den Nachfolger übergehen. In gleichem Zuge können die Kompetenzen in der Unternehmensführung vom Senior auf den Junior über gehen. Wird das Unternehmen schon als GmbH geführt, ist die Übertragung von Anteilen und von Verantwortung ein Leichtes. Die Übertragung der Gesellschaftsanteile und die Ernennung zum Geschäftsführer muss lediglich notariell beurkundet werden. Es empfiehlt sich aber, den Gesellschaftsvertrag zu aktualisieren, so dass er auch den Anforderungen der neuen Gesellschafter gerecht wird.

Tipp: Mit der finanziellen Beteiligung und der Übertragung von Gesellschaftsanteilen ist es nicht getan. Die Beteiligung des Nachfolgers soll in erster Linie im Tagesgeschäft erfolgen. Nur wenn tatsächlich Kompetenzen und Entscheidungen übertragen werden, wird das Ziel erreicht.

Häufigste Lösung: Pacht

Der Verkauf des gesamten Betriebes ist bei Nachfolgen innerhalb der Familie die Ausnahme. Die häufigste Lösung ist die Betriebsverpachtung. Bei der Bewertung des Betriebes und bei der Festlegung einer Miete oder Pacht spielen andere Kriterien eine Rolle als bei der Übergabe an einen Fremden. Da geht es nicht um einen möglichst hohen Preis, sondern es spielen einerseits die Altersversorgung des Seniors und andererseits die Belastbarkeit des Nachfolgers eine entscheidende Rolle. Außerdem geht es darum, auch die anderen Kinder angemessen zu berücksichtigen.Die Betriebsverpachtung kann zumindest als Übergangslösung eine geeignete Form der Übergabe sein. Vorteilhaft für den Senior, dass er Eigentümer des verpachteten Vermögens bleibt und laufende Einnahmen bezieht. Außerdem kann er die Auflösung und Versteuerung der stillen Reserven aufschieben. Dem Nachfolger kann das Pachten sehr entgegen kommen, weil er nur einen geringen Kapitalbedarf hat und die monatlichen Pachtzahlungen als Betriebsausgaben steuermindernd geltend machen kann.

Probleme der Pacht

Wie wirkt es sich aber aus, wenn der Pächter an- und umbaut, die Werkstatt renoviert, durch seine Leistung den Wert der Immobilien steigert? Welche Konsequenzen hat es, wenn der Verpächter überraschend stirbt und kein Testament hinterlassen hat, in dem er die Nachfolge geregelt hat? Die lachenden Dritten sind dann meist die anderen Kinder, die von der Wertsteigerung durch das Engagement des Nachfolgers profitieren. Streitigkeiten unter Geschwistern können den Pächter an den Rand des Ruins treiben.Vorsorge ist notwendig, es liegt am Senior, diese Dinge zu regeln: Wenn er in einem Testament oder in einem umfassenden Erbvertrag festlegt, dass das Betriebsvermögen an den Pächter übergehen soll und wenn er gleichzeitig definiert, wie der Wert des Betriebes angesetzt wird, dann entzieht er solchen Konfliktpotenzialen den Boden und sichert die langfristige Existenz des Betriebes.

Tipp: Zeitgleich mit dem Miet- oder Pachtvertrag sollte ein Testament oder ein Erbvertrag abgeschlossen werden, in dem der spätere Nachlass der Eltern umfassend geregelt wird, so dass Auseinandersetzungen unter den Geschwistern vermieden werden.

Die Schenkung – eine interessante Form der Übergabe

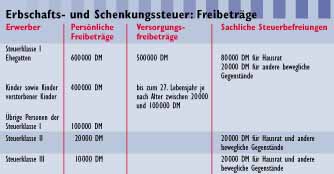

Bei den Formen der Betriebsübergabe kommt bei den familieninternen Übergaben noch eine wichtige Variante dazu: Die Schenkung. Weitsichtige Unternehmer übertragen ihren Betrieb nicht erst auf dem Sterbebett, sondern schenken ihren Betrieb schon zu Lebzeiten. Die Schenkung bietet nicht nur Gestaltungsmöglichkeiten, sie spart auch Steuern. So können die Freibeträge bei der Erbschaft- und Schenkungssteuer alle zehn Jahre neu ausgeschöpft werden. Für das Betriebsvermögen gibt es besondere Vorteile. Ein gesonderter Freibetrag in Höhe von 500 000 DM steht zur Verfügung. Ist der Steuerwert des Betriebsvermögens größer als 500 000 DM, so wird ein Bewertungsabschlag von 40 Prozent vorgenommen. Zu dem Freibetrag für das Betriebsvermögen addieren sich die persönlichen Freibeträge von 400 000 DM je Elternteil und je Kind.

Steuersorgen oft grundlos

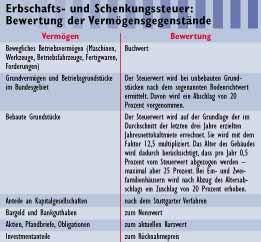

Befürchtungen wegen der Erbschaft- und Schenkungssteuer sind oftmals unbegründet. Denn zum einen werden nicht nur Vermögenswerte übertragen (siehe Tabelle 1), sondern häufig auch Verbindlichkeiten. Und diese mindern den Wert der Schenkung. Zum anderen wird nicht bei allen Vermögenswerten der Verkehrswert angesetzt. Bei Einzelunternehmen und Personengesellschaften werden beim beweglichen Anlagevermögen nur die Buchwerte angesetzt. Bei einer GmbH wird der Wert des Stammkapitals nach dem so genannten Stuttgarter Verfahren festgelegt. Dabei sind die Gewinne der letzten Jahre von entscheidendem Einfluss. Immobilien werden nach einem gesonderten Verfahren bewertet. Der Steuerwert, der sich danach ergibt, entspricht meist nur etwa 50 bis 60 Prozent des Verkehrswertes. Außerdem sind die Steuersätze progressiv gestaffelt. Bei kleineren Schenkungen fällt nur ein geringer Prozentsatz an Steuer an (Tabelle 3). Allerdings ist von einigen Bundesländern geplant, die Erbschaft- und Schenkungssteuer auf Grundstücke um bis zu 50 Prozent zu erhöhen.

Gegenleistung möglich

Eine Schenkung muss auch nicht ohne Gegenleistung erfolgen. Wer einen Betrieb schenken möchte, aber noch Einnahmen aus dem Betrieb benötigt, kann beispielsweise den Beschenkten zu laufenden Zahlungen verpflichten, etwa durch die Vereinbarung eines Nießbrauchsrechts oder einer Rente oder einer dauernden Last. So kann beiden Seiten gedient werden: Der Nachfolger wird Eigentümer des gesamten Betriebes und durch die monatlichen Zahlungen wird die Altersversorgung des Seniors gesichert.

Natürlich bedürfen solche Überlegungen einer intensiven steuerlichen Beratung. Denn es geht dabei nicht nur um die Erbschafts- und Schenkungssteuer, sondern in starkem Maße auch um die Auswirkungen auf die Einkommensteuer – einerseits bei Zahlenden und andererseits beim Empfänger der Zahlung.

Tipp: Lassen Sie sich von Ihrem Steuerberater überschlägig berechnen, welche Steuerbelastung bei einer Schenkung des Betriebes ausgelöst würde. Bei einer nennenswerten Belastung soll er nach Wegen suchen, wie die Steuer reduziert werden kann, beispielsweise durch Ausnutzen der Zehn-Jahresfrist, durch eine Schenkung unter Auflagen, durch Schenkungen von Immobilien, durch Schenkungen auch an Enkel oder durch Änderung der Rechtsform.

Die schwierige Bewertung des Betriebes

Ein ganz heißes Eisen bei der Übergabe von Betrieben innerhalb der Familie ist die Bewertung des Betriebes. Geht es bei der Übergabe an einen Fremden meist darum, einen möglichst hohen Preis zu erzielen, so stehen bei der Familienlösung andere Interessen an. Es geht dabei um einen Ausgleich zwischen den Kindern, der gerecht sein soll. Gerecht heißt aber nicht, dass alle Kinder gleich viel erhalten sollen. Denn schließlich hat der Nachfolger meist schon mehrere Jahre im Betrieb mit gearbeitet und dazu beigetragen, das Vermögen zu schaffen. Zum anderen übernimmt er kein risikoloses Vermögen, sondern auch zahlreiche Verpflichtungen, zum Beispiel aus der Fortführung der Arbeitsverhältnisse und er muss durch harte Arbeit dafür sorgen, dass er das Betriebsvermögen erhalten kann. Er sollte folglich einen Bonus gegenüber seinen Geschwistern erhalten. Außerdem ist das Betriebsvermögen meist auch steuerbehaftet. Wenn der Nachfolger später einmal das Betriebsvermögen verkaufen will, muss er dabei stille Reserven auflösen und versteuern.

Alle diese Gesichtspunkte fließen üblicherweise in die Bewertung mit ein. Die Schätzung des Wertes wird noch dadurch erschwert, dass keine Verkaufsverhandlungen mit mehreren Interessenten geführt werden, um sich an den Marktwert heran zu tasten. Es geht um einen fiktiven Wert. Bei Immobilien fällt es noch relativ leicht, den Wert zu schätzen, denn es sind Marktwerte vorhanden, die als Vergleichsmaßstab herangezogen werden können. Bei Betrieben ist es ungleich schwerer, den fiktiven Wert zu finden. Zur eigenen Orientierung kann es sinnvoll sein, durch einen externen Berater, beispielsweise des Fachverbands oder der Handwerkskammer, den Verkehrswert des Betriebes schätzen zu lassen. Das Ergebnis kann aber immer nur der Wert sein, den der Unternehmer von einem Fremden verlangen würde. Dabei ist aber keineswegs sicher, ob er diesen Preis auch realisieren könnte. Der errechnete Wert sollte also immer nur ein vager Maßstab sein.

Es ist Sache jedes Unternehmers, sich darüber klar zu werden, wie viel er jedem Kind übertragen und wie ungleich er sein Vermögen auf die Kinder verteilen wird. Meist lässt sich in einer Familie bei offener und vernünftiger Diskussion ein Konsens über die Bewertung des Betriebes finden.

Tipp: Bei der Übergabe an eines der Kinder sollte der Wert des Betriebes nicht nach dem Ertragswert berechnet werden. Auch ein Firmenwert für die Kundenbeziehungen, den Ruf, das Image der Betriebe sollte nicht angesetzt werden, weil häufig dieser Firmenwert auch durch die Mitarbeit des Juniors geschaffen wurde. Grundlage sollte der Substanzwert sein und dabei sollten die einzelnen Wirtschaftsgüter realistisch bewertet werden.

Finanzielle Hilfen beim Start

Unabhängig von der Form der Betriebsübernahme entsteht beim Nachfolger ein Kapitalbedarf: Er muss meist einige Neuinvestitionen tätigen, Aufträge vorfinanzieren und Ausführungs- und Gewährleistungsbürgschaften stellen. Die Banken und Sparkassen verlangen nicht nur den Einsatz von Eigenkapital, sondern auch Sicherheiten zur Absicherung des Kredits. Da die Nachfolger häufig nur wenig Eigenkapital und Sicherheiten bieten können, sind oft die Eltern gefragt. Durch eine Schenkung der Eltern an den Nachfolger wird das Problem der Sicherheiten erheblich vermindert. Es gibt aber auch noch andere Möglichkeiten, beispielsweise Sicherheiten der Eltern in Form von Grundschulden oder Bürgschaften.

Tipp: Wenn die Eltern mit dem Ausscheiden aus dem Betrieb kein finanzielles Risiko mehr eingehen wollen, kann der Nachfolger auch bei der Übernahme des elterlichen Betriebes eine Bürgschaft der Bürgschaftsbank oder Kreditgarantiegemeinschaft beantragen und natürlich stehen ihm die finanziellen Förder-programme des Bundes und des Landes ebenso zur Verfügung wie anderen Existenzgründern.

Die Mitarbeit des Vaters

Es ist typisch für Familienbetriebe, dass nach der erfolgten Übergabe sich zwar die Rollen im Betrieb vertauscht haben. Üblicherweise steht aber der Senior immer noch mit Rat und Tat zur Seite. Und die Mitarbeit sollte auch entlohnt werden, zumal der Senior häufig noch Geld für die Finanzierung seines Lebensunterhalts benötigt. Dabei taucht aber ein Problem auf: Der Senior wird als Arbeitnehmer wieder sozialversicherungspflichtig. Zwar bringen die Beiträge in die Rentenversicherung keine wesentliche Aufbesserung der Rentenbezüge und auch die Arbeitslosenversicherung bringt keine finanziellen Vorteile mehr. Selbst bei der Krankenversicherung sind kaum noch Vorteile auszumachen, denn die Senioren, die bisher privat krankenversichert waren, werden nicht mehr in die gesetzliche Krankenversicherung aufgenommen. Und natürlich entstehen dem Betrieb auch ganz erhebliche Kosten durch die Arbeitgeberbeiträge zur Sozialversicherung. Ein Geringverdiener-Arbeitsverhältnis bringt oft auch nicht die gewünschten Effekte. Deshalb muss die Gestaltung des Arbeitsverhältnisses im Einzelfall sorgfältig überlegt werden.

Tipp: Bei einem Beschäftigungsverhältnis sollten die Auswirkungen auf die einzelnen Bereiche der Sozialversicherung sorgfältig beleuchtet werden. Meist ist es für die Familie günstiger, wenn das künftige Einkommen des Seniors nicht aus einem Arbeitsverhältnis, sondern aus anderen Zahlungen, wie Miete, Pacht, Rente oder dauernde Last resultiert.

Beratungsangebote nutzen

Bei der Übergabe eines Familienbetriebes handelt sich um einen komplexen Vorgang, bei dem sehr unterschiedliche Bereiche berücksichtigt werden müssen. Erfahrene Berater, die sich mit dieser Materie auskennen, sind gefragt. Gemeinsam mit dem Steuerberater und anderen Beratern – wie Rechtsanwalt, Notar, Banker – können die Berater von Handwerkskammern und Fachverbänden eine Lösung erarbeiten, die allen Anforderungen gerecht wird. Bei einer guten Lösung sollte auch nicht das Beraterhonorar das entscheidende Kriterium sein. Die Beratung der Kammern und Verbände ist übrigens kostenlos. Bis die Partner zeitlich koordiniert werden können, bis sie sich abgestimmt haben, bis die Verträge ausgearbeitet sind können Monate ins Land ziehen. Eine Lösung unter Zeitdruck ist meist nicht die optimale. o

Tipp: Eine umfassende Beratung erfordert Zeit.

Broschüre

Die dritte, komplett überarbeitete und erweiterte Auflage der Broschüre „Betriebsübergabe im Handwerk“ ist neu erschienen. Die Autoren sind Berater der baden-württembergischen Handwerkskammern und haben einen praxisorientierten Leitfaden für Betriebsinhaber erstellt.

Die Broschüre liefert für Inhaber von Handwerksbetrieben, die vor einer Betriebsübergabe stehen, zielgerichtete Basisinformationen. Sie kann als Checkliste für die Planung eines Übergabekonzeptes genutzt werden und ist ein Garant für systematisches Vorgehen und gewissenhafte Planung.

Für Handwerksbetriebe ist die Broschüre kostenfrei bei den betriebswirtschaftlichen Beratungsstellen erhältlich. Für sonstige Interessenten wird eine Gebühr in Höhe von 10,- DM erhoben. Anforderung: Handwerkskammer Ulm, Tel 07 31/ 14 25-351, Fax ~/14 25-552. o

Stuttgarter Verfahren

Das Stuttgarter Verfahren ist eine besondere Art des Ertragswertverfahrens. Der Wert der Anteile wird unter Berücksichtigung des Vermögens und der Ertragsaussichten errechnet. Es gilt folgende Gleichung:Wert der Anteile = 0,68* (Vermögenswert + 5* Ertragshundertsatz)Der Vermögenswert leitet sich vom Einheitswert des Betriebsvermögens ab. Der Ertragshundertsatz errechnet sich aus dem durchschnittlichen zu versteuernden Einkommen der letzten drei Jahre, bezogen auf den Nennwert des Kapitals. o

Teilen:

{kind=link}