Die Fensterbranche hat mit vielen Problemen zu kämpfen: Niedrige Preise, Submissionsergebnisse, bei denen einer immer noch viel günstiger ist, höhere Anforderungen gepaart mit kurzen Ausführungszeiten. Ein Vergleich mit anderen lohnt: Eigene Stärken und Schwächen kann man so besser erkennen und nutz- bringend umsetzen.

Der Betriebsvergleich wird nun bereits seit sechs Jahren für die Mitglieder des Verbandes der Fenster- und Fassadenhersteller durchgeführt. Er beinhaltet verschiedene Auswertungen bzw. Kennziffern wie beispielsweise Kostenstrukturen, Stundensätze, Zuschlagsätze, Produktivitätskennziffern, unterteilt nach den verschiedenen Einteilungskriterien wie beispielsweise Produktgruppe, Umsatzhöhe und Vertriebswegen. So ist hier ein umfassendes Werk von Kennziffern entstanden.

Wozu soll man noch Zeit und Geld für irgendwelche Kennziffern aufwenden? Es geht darum, wie man sich selbst verbessern kann; warum betrachten wir eigentlich die Problematik nur von der Marktseite aus? Beziehen wir uns doch in diese Marktbetrachtung mal mit ein!

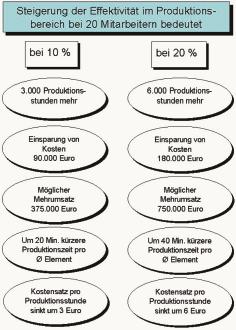

Produktivität schnell und einfach steigern

Die Effektivität wird erfahrungsgemäß deutlich gesteigert, wenn das Unternehmen die Produktion, den Materialfluss oder die Arbeitsweisen umgestaltet. Das Fraunhofer-Institut für Systemtechnik und Innovationsforschung hat anhand einer Untersuchung bei mehr als 1300 Betrieben folgendes festgestellt: Zahlung von Leistungsprämien an Mitarbeiter erhöht die Produktivität um bis zu 11 Prozent. Trotz dieser Erkenntnis hat sich dieser Zahlungsanreiz in der Praxis bisher nicht durchgesetzt: Erst 16 Prozent der Unternehmen haben entsprechende Modelle.

Bei den gravierenden Submissionsunterschieden spielen natürlich noch weitere Faktoren eine Rolle:

- Wie hoch ist die Eigenkapitalquote ?

- Kann mit Skonto bezahlt werden?

- Anzahl der Fertigungs- und Montagestunden für den Auftrag/pro Element

- Zeitnahe Rechnungsstellung

- Mit welchen Sätzen (Stunden-/Zuschlagsätzen) wird kalkuliert? Sind die genauen Sätze im Unternehmen überhaupt bekannt?

Wie hoch ist mein Stundensatz?

Häufige Aussagen aus der Branche lassen vermuten, dass die Ermittlung der Stundensätze eher stiefmütterlich behandelt werden: „Mein Steuerberater hat diese Sätze vor einigen Jahren einmal ermittelt, in dem er alle Kosten durch alle Stunden dividiert hat“, „Wir schätzen diese Sätze, das ist ausreichend“, oder „Der Wettbewerb nimmt 30 Euro, also nehmen wir auch 30 Euro.“

Im letzten Betriebsvergleich lag der durchschnittliche Stundensatz über alle Produktgruppen bei 35 Euro (ohne Technikumlage)! Das widerspricht den meisten Aussagen aus der Branche, die einen erheblich geringeren Stundensatz angeben.

Des Weiteren hört man häufig die Aussage: „Wir sind konkurrenzfähig, weil wir einen niedrigen Stundensatz haben.“ Bekanntlich wird diese Kennzahl wie folgt ermittelt: Kosten der Kostenstelle dividiert durch die Produktionsstunden.

Das kann zu folgender Schlussfolgerung führen: Möglichst viele Stunden sind zu verbrauchen, dann verringert sich auch der Stundensatz! Das ist natürlich eine „Milchmädchenrechnung“, führt aber zu folgender wichtiger Kernaussage: Erst der Stundensatz – multipliziert mit der Fertigungszeit – ergibt eine korrekte Aussage. Die relevante Größe ist also der Stundenverbrauch! Und die benötigte Fertigungszeit führt wieder direkt zur Produktivität.

Aus dem Betriebsvergleich hat sich folgendes herauskristallisiert: Die besten Firmen haben hohe Produktivitätskennziffern und einen hohen Stundensatz, weil sie zum einen eine sehr gute Fertigungsausstattung und einen hohen Organisationsstand haben, aber zum anderen wesentlich weniger Stunden verbrauchen.

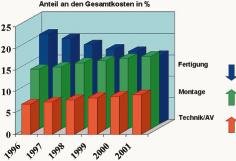

Montagekosten über- flügeln Fertigungskosten

Die Produktivität in der Produktion selbst ist natürlich nur ein Ansatzpunkt, um besser zu werden. Wie steht es mit der Produktivität in der Montage an der Baustelle oder der Technik? Auch hier gibt es natürlich Kennziffern aus dem Betriebsvergleich (Objektgeschäft). In den letzten Jahren ist die Produktion im Verhältnis günstiger geworden – Montage und Technik haben jedoch zugelegt, wie das Diagramm zeigt.

Dies kann zum einen heißen, dass Unternehmen bereits in der Produktion etwas getan haben, es kann aber auch heißen, die Kosten für Technik und Montage sind überproportional gestiegen bzw. hier wurde lange versäumt, etwas zu tun.

Schaut man sich die Einzelauswertungen der Teilnehmer am Betriebsvergleich an, so lässt sich feststellen, dass nur wenige Firmen ihre Produktion verbessern konnten, fast alle aber steigende Technik- und Montagekosten hatten.

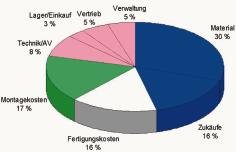

Im Durchschnitt des Betriebsvergleiches (ohne Wiederverkäufer) stellt sich die Kostenstruktur wie im gezeigten Kuchendiagramm dar. Ganz deutlich sieht man, dass der Kostenblock Montage schon höher ist als der Kostenblock Produktion. Aber in der Produktion sind doch eigentlich die enormen Kostenwerte vorhanden wie Gebäude, Maschinen (inkl. Bearbeitungszentrum) usw.

Wie kann die Montage vor diesem Hintergrund so viele Kosten verursachen? Ganz einfach: Hier werden viel zu viele Stunden verbraucht! Beobachtet man einmal die Tätigkeiten auf der Baustelle, kann folgendes immer wieder festgestellt werden:

- Die Obermonteure sind schlecht vorbereitet

- Das Arbeiten wirkt oft sehr planlos

- Mitarbeiter werden kaum oder gar nicht sinnvoll eingeteilt

- Für unproduktive Arbeiten (Wegezeiten) wird zu viel Zeit benötigt

- Werkzeug und Montagehilfen sind unzureichend vorhanden und in schlechtem Zustand.

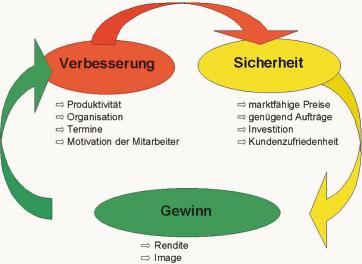

Im Umkehrschluss lässt sich die Produktivität (Zeitgrad) durch Nachdenken, Organisation, optimalen Personaleinsatz, Studieren der Unterlagen, rechtzeitiges Erkennen von Mängeln deutlich steigern.

Die Technik kann nach dem gleichen Prinzip angegangen werden. Als Stichworte seien genannt: Standardisierung, Organisation der eigenen Arbeit, nicht so viel zeichnen wie möglich, sondern so viel wie nötig, Schulung im Umgang mit der CAD (effektives Nutzen), Erstellen von Formblättern/Checklisten, mehr Detailinformation von der Kalkulation an die Technik, etc.

Natürlich können auch andere Abteilungen das Sorgenkind sein. Noch ein Beispiel und auch hier wieder eine Kennziffer: Die Erfolgsquote Angebot zu Aufträgen (Objektgeschäft) liegt laut Betriebsvergleich zwischen 4 und 35 Prozent!

Sie erhöhen diese Erfolgsquote sicherlich nicht dadurch, indem Sie weitere Kalkulatoren einstellen. In der Regel spiegeln sich die Erfolgsfaktoren eher in anderen Punkten wider. Der Organisationsstand eines Unternehmens wird durch die Produktivität aller Abteilungen bestimmt – und durch deren optimales Zusammenspiel.

Teilen:

Die Preisdrücker

Die Preisdrücker

{kind=link}