Abschreibung:

Durch die Abschreibung werden dieAnschaffungskosten eines Anlagegutes überdie Dauer der Nutzung verteilt als Aufwandverrechnet. Die Nutzungsdauer für diesteuerliche Abschreibung ist durch Tabellenvorgegeben. Die Abschreibung in derKostenrechnung sollte sich dagegen nach dertatsächlichen Nutzungsdauer richten, die vonBetrieb zu Betrieb variiert.

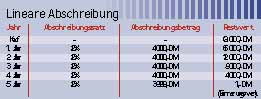

Für die Berechnung der Abschreibung sind zweiMethoden zulässig: Linear: DieAbschreibungsbeträge werden immer vomAnschaffungswert berechnet.

Beispiel: Eine Maschine mit einem Anschaffungswert von 20 000 DM und einer Nutzungsdauer vonfünf Jahren wird folgendermaßenabgeschrieben: Bei einer Nutzungsdauer vonfünf Jahren beträgt der Abschreibungssatz100 % geteilt durch fünf Jahre = 20 %.

Degressiv: Die Abschreibungsbeträgewerden vom jeweiligen Restwert berechnet.Der Abschreibungssatz wird dreimal höherangesetzt als bei der linearen Abschreibung,jedoch maximal 30 %. Für unser Beispielbedeutet das: Abschreibungssatz Linear 20% * 3 = 60 %; also Maximalwert 30 %.

Wie man erkennen kann, sind dieAbschreibungsbeträge bei der degressivenAbschreibung zu Beginn wesentlich höher,dafür wird aber länger abgeschrieben. Jenachdem, welche Gewinnerwartungen dasUnternehmen für die nächsten Jahreprognostiziert, kann man zwischen diesenbeiden Varianten wählen. Durch geschicktenEinsatz dieses Instrumentes kann dieSteuerlast gemindert werden. DerGesetzgeber erlaubt zudem noch einenWechsel von der degressiven Abschreibungzur linearen Abschreibung. Jedoch nureinmal zu einem bestimmten Zeitpunkt.Beachten Sie, dass ab dem Jahre 2001 derHöchstsatz für die degressive Abschreibungauf 20 % gesenkt werden soll. Dadurch istdiese Methode der Abschreibung nur nochfür Anlagegüter mit einer Nutzungsdauerüber fünf Jahre interessant.

Teilen:

Augenwischerei für Unternehmer?

Augenwischerei für Unternehmer?

{kind=link}