Selber machen oder zukaufen? Hinter der Antwort auf diese Frage stehen eine ganze Reihe von Überlegungen die in jedem Einzelfall unterschiedliches Gewicht in die eine oder andere Waagschale legen. Eines aber scheint festzustehen: Mit einer cleveren Strategie kann der Zukauf von Möbel- und Innenausbauteilen einen entscheidenden Beitrag zum Unternehmenserfolg leisten.

Schreinermeister Wolfgang Werning ist Fachlehrer für Arbeitsvorbereitung und Kalkulation an der Fachschule für Schreiner in Garmisch-Partenkirchen. Werning hat zahlreiche Aufsätze veröffentlicht und als Autor an mehreren Fachbüchern mitgewirkt

Individualität und Vielfalt sind eine Stärke vieler Schreinereibetriebe. Vielfalt an Produkten, Materialien und Verfahren bedeutet aber auch zunehmend höhere Investitionen im Maschinenbereich, eine höhere Qualifikation und mehr Spezialkenntnisse der Mitarbeiter und zumeist steigende Fertigungskosten.

Will ein Betrieb in aller Konsequenz auf individuelle Kundenwünsche eingehen, muss er sich heute mehr denn je die Frage nach der Wirtschaftlichkeit der eigenen Fertigung stellen.

Jedes Unternehmen hat seine spezifischen Stärken und Schwä-chen. Je intensiver der Wettbewerb wird, umso wichtiger ist es für das Unternehmen, sich auf seine Stärken, den so genannten Kernkompetenzen zu besinnen und gerade diese nach Möglichkeit weiter auszubauen. Bei Leistungen, die von anderen Unternehmen besser erbracht oder hergestellt werden können, ist zu überlegen, ob Zukauf nicht die günstigere Alternative darstellt. Ziel des Ausbaus eigener Stärken ist die Einsparung von Zeit und Kosten und damit eine Verbesserung der Wirtschaftlichkeit.

Wer alles selbst macht ist nirgends wirklich gut!

Um heute wirtschaftlich arbeiten zu können, muss die Fertigungstiefe der Betriebe zumindest in Teilbereichen reduziert werden. Die Industrie macht es dem Handwerk schon seit langem vor und praktiziert mit einem geringem Eigenfertigungsanteil die “schlanke Produktion” (lean production).

Hauptziele einer geringeren Fertigungstiefe sind:

• Konzentration auf eigene Stärken

• Einsparung von Investitionen und damit Fixkosten

• Vereinfachung der eigenen Fertigungsstrukturen

• Steigerung der Wettbewerbsfähigkeit

• Auffangen von Auslastungsschwankungen.

Zur Feststellung der eigenen Stärken, also der Kernkompetenzen müssen folgende Fragen beantwortet werden:

• Auf welchem Gebiet ist der Betrieb am besten ausgestattet?

• Für welche Tätigkeiten hat der Betrieb die besten Fachkräfte?

• In welchen Bereichen und bei welchen Produkten verfügt der Betrieb über die meiste Erfahrung?

Zulieferer: Spezialisten und Kollegen

Zulieferbetriebe, die einst ausschließlich für die Möbelindustrie produzierten, sehen im Schreinerhandwerk eine neue Zielgruppe. Vielseitige Angebote und schnelle Vertriebswege kennzeichnen diesen Wandel. Aber auch immer mehr Schreinereien, die sich spezialisiert haben und über freie Kapazitäten verfügen, bieten sich ihren Kollegen als Kooperationspartner und ihre Leistungen zu interessanten Preisen an.

Diese oft spezialisierten Zuliefererbetriebe verfügen über modernste Maschinentechnik und geschultes Personal; damit sind sie in der Lage kostengünstig zu fertigen. Zukaufen dieser Leistungen stellt in vielen Fällen eine sinnvolle und wirtschaftliche Alternative zu Eigenfertigung dar.

Der Marktspiegel zum Thema machen oder kaufen – der in dieser BM-Ausgabe auf Seite 26ff startet – zeigt, dass heute eine erstaunlich hohe Anzahl von Zuliefererbetrieben aller Betriebsgrö-ßen zur Verfügung steht.

Es gibt ein großes Angebot an qualitativ hochwertigen Halbfertigprodukten, die in jeder Stückzahl, in beliebigen Abmessungen und vielen Ausführungen erhältlich sind. Dazu gehören u. a.:

• Korpusse, Korpusteile

• Möbelfronten

• Arbeitsplatten, Tisch- und Abdeckplatten

• Formteile

• Schubkästen und andere Zubehörteile für den Möbel- und Innenausbau.

Aber auch maßgefertigte Schranksysteme können heute vom Schreiner zugekauft werden. Zuliefererbetriebe übernehmen auf Wunsch auch die komplette Arbeitsvorbereitung.

Die Entscheidung selber machen oder Zukaufen ist von zahlreichen, in jedem Betrieb anders gelagerten Überlegungen abhängig.

Prinzipiell sprechen eine ganze Reihe von Argumenten für das Zukaufen:

• Große Objekte sind auch für kleinere Betriebe realisierbar

• Transparente Kalkulation durch Festpreise des Zulieferers

• Steigerung der Wettbewerbsfäh-igkeit durch erweitertes Angebot

• Verzicht auf teure und wenig ausgelastete Spezialmaschinen

• Kein Risiko bei der Fertigung

• Kein Ausschuss, kein Verschnitt, keine Entsorgungsprobleme

• Ohne neue Investitionen auf aktuelle Markt- und Kundentrends reagieren

• Erhöhung der Betriebsleistung mit vorhandenem Personal

• Ausbau der eigenen Kernkompetenzen

• Ausgleich von Auftragsschwankungen

• Freie Kapazitäten für andere Aufträge.

Zukaufen kann auch zur Entlastung des Betriebs-inhabers beitragen, damit ihm mehr Zeit für unternehmerische Tätigkeiten wie z. B. für Verkauf und Marketing bleibt!

Darüber hinaus gibt es ganz besondere betriebliche Situationen die das Zukaufen geradezu erfordern:

• Termindruck

• Kapazitätsengpässe

• Erkrankung von Mitarbeitern

• Kundenwünsche, die außerhalb der eigenen Möglichkeiten liegen.

In diesen und ähnlichen Fällen liegt sinnvolles Zukaufen geradezu auf der Hand. Der Kostenaspekt steht dabei nicht im Vordergrund, wenngleich der Betrieb natürlich bestrebt sein wird, die Leistungen so günstig wie möglich zu erhalten z. B. durch Angebotsvergleich mehrerer Zulieferer.

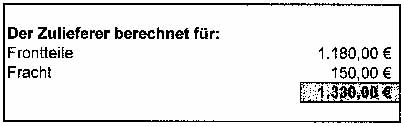

Kostenvergleich: Beispiel Küchenfront

Nachfolgender Kostenvergleich bezieht sich auf eine Küchenfront mit zehn Rahmentüren, fünf Schubkastendoppeln, vier Wandanschlussleisten und Kranzleisten in hochwertiger Ausfüh-rung. Die Füllungen (FPY 8) sind beidseitig mit Kirschbaum furniert, die übrigen Teile sind aus europäischem Kirschbaum bester Qualität, roh, fertig geschliffen.

Der am Markt ermittelte Zuliefererpreis, in diesem Falle bei einem Betrieb mittlerer Größe, liegt bei diesem Beispiel unter dem Vollkostenpreis aber über den variablen Kosten der Eigenfertigung.

Das im Beispiel vermittelte Bild kann natürlich je nach Betrieb und dessen Ausstattung ganz anders aussehen. Bei ungeeigneter oder einer veralteten Maschinenausstattung können sich die Lohnstunden leicht erhöhen und zu einer deutlichen Steigerung der variablen Kosten führen.

Außerdem: Bei unserem Beispiel handelt es sich um ein relativ einfach zu fertigendes Produkt. Tatsache ist: Je spezieller das Produkt, desto günstiger ist meist der Zulieferer.

Prinzipiell gilt: Fremdbezug ist eindeutig dann vorteilhaft, wenn der Preis des Zulieferers unter den variablen Selbstkosten liegt.

Gelegentliches Zukaufen hat keine Auswirkungen auf die Fixkosten, d. h. kurzfristig können dadurch bekanntermaßen keine Fixkosten abgebaut werden.

Der Aspekt Kostenrechnung

Entscheidungen, häufiger zuzukaufen oder Leistungen ganz auszulagern, müssen kostenrechnerisch abgesichert werden. Dazu muss der Betrieb herausfinden, welche Leistungen oder Produkte in der Vergangenheit “Gewinner” oder “Verlierer” waren, d. h. welche Deckungsbeiträge die einzelnen Aufträge erwirtschafteten. Eine objektive Kostenbewertung ist hier nur mit Hilfe der Deckungsbeitragsrechnung möglich. Die im Schreinerhandwerk angewendete Zuschlagskalkulation führt bei dieser Problematik zu falschen Ergebnissen.

Aufschlussreich: DB-Rechnung

Während die Vollkostenrechnung (Zuschlagskalkulation) auf Einzel- und Gemeinkosten aufbaut, unterscheidet man in der Teilkostenrechnung (Deckungsbeitragsrechnung) zwischen fixen und variablen Kosten. Variable Kosten (Material, Fertigungslohn usw.) werden von den Produkten direkt verursacht, sie passen sich der betrieblichen Auslastung an (viel Arbeit, viel Materialverbrauch – wenig Arbeit, wenig Materialverbrauch). Fixe Kosten jedoch (Abschreibungen, Zinsen, Miete, Versicherungen, Gehälter usw.) sind unabhängig von Auslastung und Beschäftigungsgrad.

In der Teilkostenrechnung werden vom Erlös (erzielbarer Verkaufspreis) die variablen Kosten des Produkts abgezogen; die Differenz bezeichnet man als Deckungsbeitrag. Die Deckungsbeiträge aller Produkte müssen die Fixkosten einer Rechnungsperiode abdecken. Überdeckung führt zu Gewinn, Unterdeckung zu Verlust.

Mit der Deckungsbeitragsrechnung lässt sich feststellen:

• Welches Produkt hergestellt werden soll (womit sind die höchsten Deckungsbeiträge zu erzielen)?

• Auf welchen Auftrag verzichtet werden soll (wo liegt die absolute Preisuntergrenze)?

• Bei welchen Produkten Eigen- oder Fremdfertigung vorteilhafter ist?

Gezieltes Kosten-management

Plant ein Betrieb den dauerhaften Zukauf von Komponenten oder die komplette Auslagerung von Fertigungsbereichen, dann sind auch die Fixkosten veränderbar. Wenn zukünftige Investitionen in die Überlegungen miteinbezogen werden, erhält Zukaufen oder Auslagern eine weit größere Dimension. Es ist dann die Frage zu stellen:

Soll der Betrieb kosten-intensive Investitionen vornehmen, um auf allen Gebieten “mithalten” zu können (und damit neue, riskante Fixkosten auf-bauen) oder soll er auf bestimmte Investitionen verzichten und stattdessen Leistungen zukaufen?

Die mittel- und langfristige Planung der Fixkostenbelastung des Betriebes, mit dem Ziel, wirtschaftlich zu arbeiten, wird als Fixkostenmanagement bezeichnet. Hier werden maßgeblich die Weichen für die Zukunft des Unternehmens gestellt.

Es gibt nicht nur Vorteile bei Zukauf oder Auslagerung. Der Betrieb muss sich auf diese neue Organisationsform einstellen, die geeigneten Zulieferer finden und er gibt auch bis zu einem gewissen Maße betriebliche Informationen preis.

Neben den Kostenaspekten sind beim Zukaufen und Auslagern eine ganze Reihe weiterer Punkte zu beachten:

• Es werden höhere Anforderungen an die betriebliche Organisation gestellt

• Es darf nicht zu einer Abhängigkeit vom Zulieferer kommen (z. B. Termine, Qualität)

• Der Informationsaustausch zwi-schen Betrieb und Zulieferer muss reibungslos funktionieren

• Zulieferer dürfen nicht zu Konkurrenten werden

• Bei Bezug von Kleinmengen können erheblich Frachtkosten entstehen.

Machen ,und‘ zukaufen

Schreinereien werden Produktionsbereiche, die ihnen wichtig sind, nicht aus der Hand geben. Die heutigen Anforderungen an Lieferzeiten, Materialvielfalt und Gestaltung werden dem traditionellen Betrieb jedoch keine andere Möglichkeit lassen als verstärkt auf Produkte mit hohem Vorfertigungsgrad zurückzugreifen. Die richtige Strategie wird somit in vielen Fällen so lauten: Machen ,und’ zukaufen! Befürchtungen, dass der Schreiner in Zukunft nur noch Teile montieren wird, sind unbegründet. Richtig ist, dass er weniger selbst fertigen wird, dafür aber wesentlich mehr Zeit, Energie und Einfallsreichtum für Kundengewinnung, Kundenbetreuung, für Entwurf, Beratung und betriebliche Organisation verwenden wird.

Man braucht kein Hellseher zu sein um vorherzusagen, dass auf viele Schreinereibetriebe in den nächsten Jahren Umstrukturierungen zukommen werden. Betriebe, die auf die kommenden Veränderungen schon jetzt reagieren und sich den Entwicklungen anpassen, werden sich zu-künftig gut am Markt behaupten können. Betriebe, die untätig bleiben und die absehbare Entwicklung verschlafen, laufen große Gefahr den Wandel nicht zu überleben.

Checken Sie Ihren Betrieb

Bei den Überlegungen selbst zu fertigen oder zuzukaufen wird geprüft, ob bestimmte Produkte oder Dienstleistungen qualitativ besser oder preiswerter mit eigener (machen) oder fremder (kaufen) Kapazität erbracht werden können. Im Falle der kompletten Auslagerung von Leistungen an externe Firmen spricht man von Outsourcing (outside resource using). Richtig verstanden und gezielt angewendet können Zukaufen und Outsourcing wichtige Beiträge zu einer erfolgreichen Unternehmensstrategie darstellen. o

10 Fragen für den Betriebscheck

• Konzentrieren wir uns voll auf unsere Kernkompetenzen?• Können wir mit unserer Ausstattung immer rationell fertigen?• Sind unsere Fertigungsmethoden auf dem neuesten Stand?• Sind die Mitarbeiter für alle Arbeiten entsprechend qualifiziert?• Sind die Fachkräfte immer entsprechend ihrer Qualifikation eingesetzt?• Können wir schnell auf Markttrends reagieren?• Können wir die Liefertermine immer einhalten?• Ist der Betrieb immer gleichmäßig ausgelastet?• Stehen Betriebsausstattung und Kapitalbindung in einem vernünftigen Verhältnis zur Betriebsgröße?• Erwirtschaften wir einen angemessenen Gewinn?Wenn Sie mehr als eine Frage mit NEIN beantworten, sollten Sie ernsthaft die Möglichkeit des Zukaufens bestimmter Leistungen und Produkte in Erwägung ziehen!

Teilen:

Flotte Flotte

Flotte Flotte

{kind=link}