Am 1. Januar 2002 fiel der Startschuss für die staat-liche Förderung der privaten Altersvorsorge. Wer ab diesem Zeitpunkt mit den richtigen Anlageformen fürs Alter spart, wird vom Staat mit Zulagen und Steuer-vergünstigungen belohnt. Auch Unternehmer sind begünstigt.

Der MünchenerSteuerexperteBernhard Köstler ist Diplom-Finanzwirt und in der Finanzverwaltung als Betriebsprüfer tätig

Damit Sie sämtliche Vorteile einstreichen können, haben wir für Sie zwischen den Zeilen gelesen und die interessantesten Strategien herausgefiltert. Außerdem greifen wir die in der Praxis am häufigsten gestellten Fragen auf.

Allgemeines

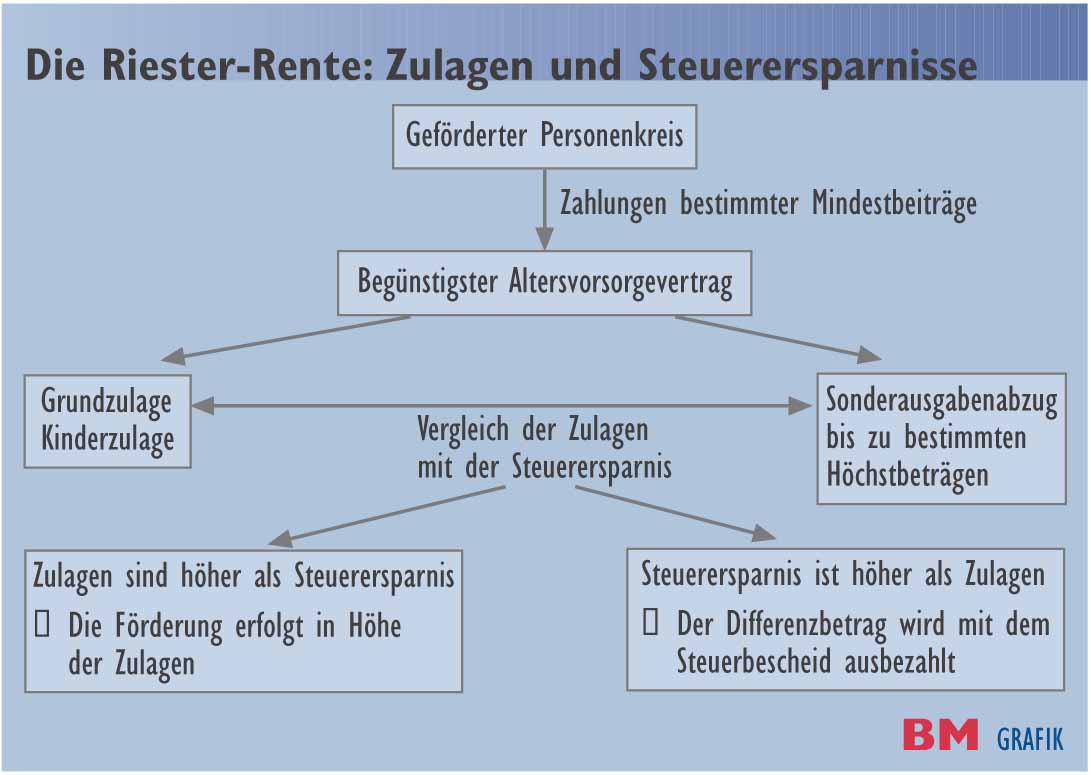

Die Förderung der privaten Altersvorsorge setzt sich aus einer Grundzulage und einer Kinderzulage zusammen. Zusätzlich dürfen die Begünstigten die in einen geförderten Altersvorsorgevertrag einbezahlten Prämien erstmals in ihrer Einkommensteuererklärung 2002 bis zu bestimmten Höchstgrenzen als Sonderausgaben geltend machen.

Um belohnt zu werden, genügt es jedoch nicht nur, dass man zum begünstigten Personenkreis gehört und einen “riester-geförderten” Altersvorsorgevertrag abschließt. Man muss auch bestimmte Höchstbeiträge einbezahlen. Diese betragen im Jahr 2002 1 Prozent der Einnahmen des Vorjahrs, die zur Ermittlung der Sozialversicherungsbeiträge herangezogen werden. Im Jahr 2004 müssen bereits 4 Prozent der beitragspflichtigen Einnahmen einbezahlt werden.

In der Einkommensteuererklärung 2002 kann man für die in den Altersvorsorgevertrag einbezahlten Beiträge zusätzlich Sonderausgaben bis zu bestimmten Höchstgrenzen geltend machen. Ist die Steuerersparnis durch den Sonderausgabenabzug höher als die zugeflossenen Zulagen, bekommt man den Differenzbetrag zu den bereits gewährten Zulagen mit dem Steuerbescheid ausbezahlt. (siehe BM-Grafik)

Wer kommt in den Genuss der staatlichen Förderung?

Da die Zulagen die Absenkung des Rentenniveaus ausgleichen sollen, sind im wesentlichen Personen begünstigt, die in der gesetzlichen Rentenversicherung pflichtversichert sind. Hierzu gehören vor allem Arbeitnehmer, scheinselbstständige Arbeitnehmer, Studenten, für die seit 01.01.1996 die Versicherungsfreiheit in der Rentenversicherung weggefallen ist, Wehr- und Ersatzdienstleistende, Lohnersatzbezieher (Bezug von Krankengeld, Verletztengeld, Übergangsgeld, Arbeitslosengeld, Arbeitslosenhilfe, Unterhaltsgeld oder Altersübergangsgeld), nicht erwerbstätige Pflegepersonen und auf Antrag Pflichtversicherte.

Sind auch geringfügig Beschäftigte begünstigt?

Der klassische geringfügig Beschäftigte, für den der Arbeitgeber 12 Prozent zur Rentenversicherung und 10 Prozent zur Krankenversicherung abführt, geht bei der Riester-Rente leer aus. Ausweg: Man verzichtet auf die Versicherungsfreiheit und bezahlt statt der pauschal abgeführten Beiträge 19 Prozent in die Rentenkasse. In diesem Fall kommen auch Nebenjobber in den Genuss der Zulagen.

Werden auch nicht begünstigte Unternehmer gefördert?

Keines Tricks bedarf es, wenn der Ehegatte des Unternehmers in der gesetzlichen Rentenversicherung pflichtversichert ist. Dem Unternehmer steht hier ein “abgeleiteter” Zulagenanspruch zu. Die Zulagen gibt es jedoch nur in voller Höhe, wenn der pflichtversicherte Ehegatte seine jährlichen Mindestbeiträge erbracht hat. Hat der Ehegatte hingegen keinen eigenen Zulagenanspruch, können Unternehmer mit einem kleinen Trick nachhelfen: Stellt man den Ehegatten nämlich in der eigenen Firma als rentenversicherungspflichtigen Arbeitnehmer an, bekommt man so elegant einen abgeleiteten Zulagenanspruch. Es genügt bereits eine Anstellung auf 630-Mark-Basis (siehe Punkt 2).

Beispiel: Das Ehepaar Heinz und Gerda Wohlgemut leben zusammen in Stuttgart. Heinz hat sich als Möbelschreiner selbstständig gemacht, Gerda arbeitet als Angestellte in einem Supermarkt. Schließen nun beide einen Altersvorsorgevertrag ab, bekommen beide bei Einhaltung sämtlicher Voraussetzungen im ersten Jahr jeweils eine Zulage von 38 Euro. Grundsätzlich würde nur Gerda profitieren, weil nur sie gesetzlich rentenversicherungspflichtig ist. Weil die beiden jedoch die Voraussetzungen für eine Zusammenveranlagung erfüllen und Heinz einen eigenen Altersvorsorgevertrag angeschlossen hat, bekommt er einen von Gerda “abgeleiteten” Zulagenanspruch.

Jedoch: Aufgepasst! Der nicht pflichtversicherte Ehegatte erhält zwar einen Anspruch auf eine Förderung seines Altersvorsorgevertrags mit Zulagen. Ein Sonderausgabenabzug steht ihm aus diesem abgeleiteten Förderanspruch nicht zu.

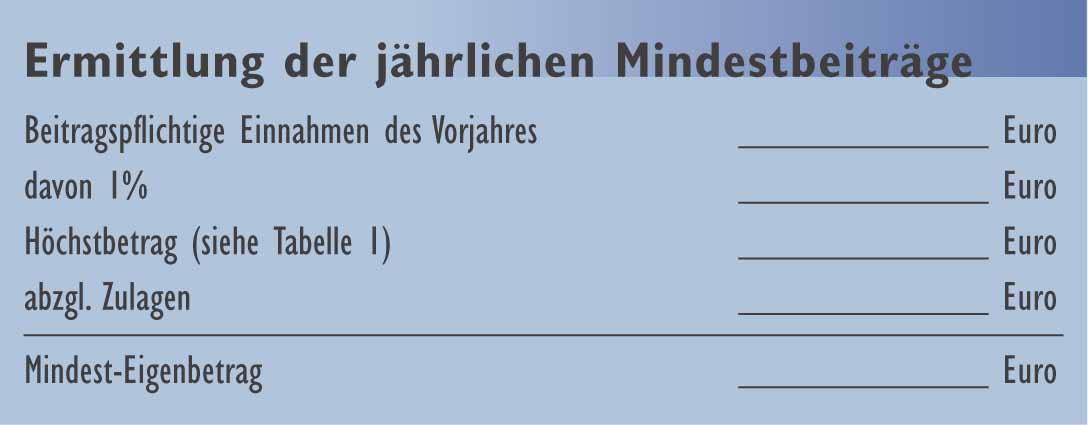

Wie ermittelt man die jährlichen Mindestbeiträge?

Um die staatlichen Zulagen in voller Höhe beziehen zu können, müssen Begünstigte jedes Jahr bestimmte Eigenbeiträge leisten. Ausgangsbasis für die Ermittlung des Mindestbeitrags sind die beitragspflichtigen Vorjahreseinnahmen. Wie hoch die zu leistenden Eigenbeiträge sein müssen, kann anhand des folgenden Schemas ermittelt werden:

Sind bei Ehepaaren beide Partner gesetzlich rentenversicherungspflichtig und zahlen jeweils in einen eigenen Altersvorsorgevertrag ein, ist die Ermittlung des Mindesteigenbeitrages für jeden getrennt durchzuführen. Etwas anderes gilt, wenn nur ein Partner zum begünstigten Personenkreis gehört, der andere nur einen abgeleiteten Anspruch erhält (siehe unten).

Was passiert, wenn die Mindestbeiträge nicht in voller Höhe einbezahlt werden?

Wer zu wenig fürs Alter anspart, bekommt die staatlichen Zulagen immerhin anteilig zugesprochen. Wäre beispielsweise ein Mindesteigenbeitrag von 500 Euro fällig, werden jedoch lediglich 300 Euro einbezahlt, würde sich im Jahr 2002 die Zulage von 38 Euro auf 22,80 Euro mindern. Die selbst zur privaten Altersvorsorge beigesteuerten Beiträge stellen 60 Prozent der geforderten Mindestbeiträge dar. In diesem Verhältnis ist auch die Zulage zu kürzen.

Stehen Ehegatten automatisch die doppelten Zulagen zu?

Leider nein. Im Gegensatz zu einigen steuerlichen Vergünstigungen (z. B. Sparerfreibetrag) muss jeder Ehegatte begünstig sein und einen eigenen, auf seinen Namen lautenden, Altersvorsorgevertrag abgeschlossen haben. Spart nur ein Ehegatte fürs Alter, verpufft die Zulage des anderen Ehegatten ungenutzt.

Hat man auch bei einem abgeleiteten Zulagenanspruch Mindestbeiträge zu beachten?

Ist bei Ehepaaren nur ein Partner rentenversicherungspflichtig, erhält der andere Partner automatisch einen abgeleiteten Zulagenanspruch. Kurioserweise muss der nicht rentenversicherungspflichtige Partner bei Abschluss eines Altersvorsorgevertrags keine Mindestbeiträge leisten – denkbar wäre, dass er nur die Zulagen auf diesen Vertrag fließen lässt. Die hieraus resultierende Rente wäre zwar nur minimal, jedoch zu 100 Prozent vom Staat geschaffen. Wichtig: Ob man für den abgeleiteten Zulagenanspruch die volle Förderung erhält, hängt davon ab, dass der Pflichtversicherte seine Mindestbeiträge erbracht hat. Bei der Ermittlung der Mindestbeiträge gilt die Besonderheit, dass nur die Einnahmen des Pflichtversicherten herangezogen werden.

Wie viele Altersvorsorge-verträge werden gefördert?

Hat ein Anleger mehrere Altersvorsorgeverträge abgeschlossen, kann er die Zulagen auf höchstens zwei Verträge verteilen. Die Wahl, für welche Verträge eine Zulage gewährt werden soll, wird mit den Zulageanträgen ausgeübt. Entscheidend, um die vollen Zulagen zu erhalten, ist die Einzahlung der Mindestbeiträge auf diese Verträge.

Beispiel: Hans Glück schließt zwei “riester-geförderte” Verträge ab und leistet jeweils Zahlungen von 500 Euro. Der Mindestbeitrag beträgt 900 Euro. Um die Zulage voll ausschöpfen zu können, muss Hans diese je zur Hälfte auf diese beiden Verträge aufteilen. Würde er nur für einen Vertrag einen Zulagenantrag stellen, bekäme er die Zulage nur anteilig, weil für einen Vertrag alleine der Mindestbeitrag unterschritten wäre.

Tipp: Der Abschluss mehrerer Verträge macht nur dann Sinn, wenn man deutlich mehr als die geforderten Mindestbeiträge fürs Alter zurücklegen möchte. Kommt man nicht über die Mindestbeiträge, führen mehr als zwei Verträge zum anteiligen Verlust der Zulagen.

Wem steht die Kinderzulage zu?

Die Kinderzulage gibt es für jedes Kind, für welches Kindergeld ausbezahlt wird. Für die Frage, welcher Elternteil die Zulage für sich beanspruchen kann, kommt es also nicht darauf an, wer einen rechtlichen Anspruch auf Kindergeld hat, sondern wem die Familienkasse das Kindergeld überweist. Selbst wenn also beide Elternteile einen Altersvorsorgevertrag abgeschlossen haben, gibt es die Kinderzulage nur für einen Elternteil. o

Im nächsten Teil unserer Steuertipps geht es um die betriebliche Altersvorsorge

Teilen:

id=){kind=link}