Hans Eichel & Co. nehmen ab 01. Januar 2002 erneut den Kampf gegen die illegale Betätigung im Baugewerbe auf. Mit welchen Mitteln der Gesetzgeber den schwarzen Schafen der Baubranche den Kampf ansagen möchte und wie sich betroffene Unternehmer gezielt auf den Stichtag 01. Januar 2002 vorbereiten sollten, erfahren Sie im folgenden Beitrag.

Der MünchenerSteuerexperteBernhard Köstler ist Diplom-Finanzwirt und in der Finanzverwaltung als Betriebsprüfer tätig

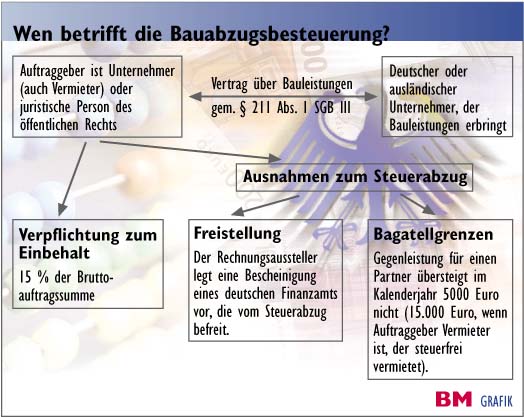

Wird im Jahr 2002 über Bauleistungen abgerechnet, müssen Auftraggeber, sofern es sich dabei um Unternehmer oder juristische Personen des öffentlichen Rechts handelt, 15 Prozent des Rechnungsbetrages einbehalten und an das Finanzamt des leistenden Unternehmens abführen. Kommt ein Auftraggeber dieser gesetzlichen Abzugsverpflichtung nach § 48 EStG 2002 nicht nach, haftet er für etwaige Steuerausfälle des beauftragten Subunternehmers. Die Besonderheit oder der gewichtigste Unterschied zur Vorgängerregelung nach § 50a Abs. 7 EStG 1999: Der Einbehalt ist nicht nur bei Abrechnungen von ausländischen Partnern vorzunehmen, sondern auch von deutschen Subunternehmern. Auf den Einbehalt darf ausnahmsweise verzichtet werden, wenn dem Auftraggeber eine Freistellungsbescheinigung vorgelegt wird oder in punkto Umsatz bestimmte Bagatelle-Grenzen nicht überschritten werden. Dies alles regelt das „Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe“ (siehe BM-Grafik).

Beispiel: Die Fix und Hurtig AG hat den Dachausbau einer Reihenhaussiedlung an eine kroatische und an eine Firma aus Stuttgart vergeben. Von der kroatischen Firma erhält sie am 01.04. 2002 eine Abschlagsrechnung über 100 000 EUR zzgl 16 000 EUR Umsatzsteuer. Der Stuttgarter Subunternehmer rechnet am 07.04.2002 über 250 000 EUR zzgl. 40 000 EUR Umsatzsteuer ab. Eine Freistellungsbescheinigung kann keine dieser beiden Firmen vorlegen. Da im Jahr 2002 also über eine Bauleistung abgerechnet wird und keine Freistellung vorliegt, muss die Fix und Hurtig AG von der Gegenleistung an das kroatische Unternehmen 17 400 EUR einbehalten, der Stuttgarter Firma dürfen nur 246 500 EUR ausbezahlt werden. Wichtig: Der Einbehalt ist sowohl von in- als auch von ausländischen Partnern vorzunehmen.

Antworten auf offene Fragen

Um dieses brisante Thema praxisbezogen abhandeln zu können, haben wir die neuen Reglements des § 48 EStG 2002 in einem Fragenkatalog für Sie zusammengestellt:

Betrifft mich diese Regelung überhaupt?

Unternehmer sind mehrfach von dieser neuen Abzugsverpflichtung betroffen. Folgende Einschränkungen bzw. Verpflichtungen ergeben sich im einzelnen:

• Freistellung: Wer als Bauschreiner Bauleistungen nach § 211 Abs. 1 SGB III erbringt, muss beim Finanzamt eine Freistellungsbescheinigung beantragen und seinem Auftraggeber vorlegen. Andernfalls wird der von Ihnen in Rechnung gestellte Betrag nur gekürzt an Sie überwiesen.

• Haftung: Geben Sie als Unternehmer und Vermieter Bauausführungen in Auftrag, müssen Sie bei Zahlung des Rechnungsbetrags grundsätzlich 15 Prozent einbehalten und an das Finanzamt abführen. Wer nicht einbehält, haftet für Steuerausfälle beim Auftragnehmer.

Bei welchen Leistungen greift der Steuerabzug?

Nach der gesetzlichen Definition des § 48 Abs. 1 Satz 2 EStG 2002 ist ein Auftraggeber stets dann zum Einbehalt und zur Abführung von 15 Prozent der Bruttorechnungssumme verpflichtet, wenn Leistungen erbracht wurden, die der Herstellung, Instandsetzung, Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen. In der Begründung zum Gesetzesentwurf werden diese Leistungen noch detaillierter konkretisiert. Danach sind die neuen Spielregeln zum Steuerabzug für Zahlungen ab dem 01.01.2002 stets bei Leistungen nach § 211 Abs. 1 SGB III sowie §§ 1 und 2 Baubetriebeverordnung (BauBVO) in Verbindung mit § 216 Abs. 2 SGB III anzuwenden. Vom Steuerabzug sind also auch Schreiner und Tischler, Parkettleger und Glaser betroffen.

Wer ist zum Steuerabzugverpflichtet?

Zum verlängerten Arm der Finanzverwaltung werden nur Unternehmer und juristische Personen des öffentlichen Rechts. Beauftragt eine Privatperson einen Bautrupp, ist diese hingegen nicht von der Verpflichtung zum Steuerabzug betroffen. Aber aufgepasst: Der Vermieter einer Wohnung bzw. eines Hauses wird auch als Unternehmer im Sinn des Umsatzsteuergesetzes eingestuft. Das gilt selbst dann, wenn im Mietvertrag keine Umsatzsteuer vereinbart wurde (§ 4 Nr. 12a Umsatzsteuergesetz). Vermieter, die ausschließlich umsatzsteuerfrei vermieten, müssen von den Zahlungen an Bauhandwerker jedoch nur dann 15 Prozent einbehalten, wenn die Zahlungen im Jahr voraussichtlich die Grenze von 15 000 EUR (29 337 DM) übersteigen.

Beispiel 1: Bauschreiner Mulder beauftragt im Jahr 2002 einen Subunternehmer mit der Herstellung eines Dachstuhls. Die erste Abschlagsrechnung lautet über 125 000 EUR zzgl. 20 000 EUR Umsatzsteuer. Folge: Mulder hat von dieser Rechnung 21 750 EUR einzubehalten und an das Finanzamt abzuführen.

Beispiel 2: Herr Müller ist Eigentümer eines Hauses, das er seit Jahren für 900 EUR/Monat vermietet. Für eine Dachsanierung beauftragt er eine Bau-schreinerei. Die Rechnung lautet über 16 000 EUR plus 2560 EUR Umsatzsteuer. Folge: Durch die Vermietung wird Herr Müller zum Unternehmer im Sinn des Umsatzsteuergesetzes. Da die Höchstgrenze von 15 000 EUR überschritten ist, muss er 2784 EUR einbehalten und abführen.

Wie hoch ist der Steuerabzug?

Der Steuerabzug beträgt 15 Prozent von der Gegenleistung (Bruttorechnungsbetrag). Das gilt selbst dann, wenn der Rechnungsaussteller ein im Ausland ansässiges Unternehmen ist und in der Rechnung keine Umsatzsteuer ausgewiesen wurde (sog. Null-Regelung). In diesem Fall ist die Umsatzsteuer zur Ermittlung des korrekten Abzugsbetrags dem Nettorechnungsbetrag fiktiv hinzuzurechnen.

Beispiel: Bauunternehmer Gerd Frohgemut erhält von einem ungarischen Subunternehmer eine Rechnung über netto 325 000 EUR. Auf den Ausweis der Umsatzsteuer wird unter Hinweis auf die Anwendung der Null-Regelung verzichtet. Im März 2002 bezahlt Herr Frohgemut diese Rechnung und nimmt folgenden Einbehalt vor:

Abzugsverpflichtung: 15 Prozent von 325 000 EUR = 48 750 EUR

Folge: Der Einbehalt ist zu niedrig, weil er nicht vom Bruttobetrag vorgenommen wurde. Zur korrekten Ermittlung des Steuerabzugs ist auf den Nettorechnungsbetrag fiktiv die Umsatzsteuer aufzuschlagen (15 Prozent vom 377 000 EUR = 56 550 EUR). Für den nicht einbehaltenen Betrag von 7800 EUR kann das Finanzamt Herrn Frohgemut in Haftung nehmen.

Gibt es Ausnahmen?

Unternehmer dürfen ausnahmsweise davon absehen, den Einbehalt vorzunehmen, wenn

• der Leistende eine Bescheinigung von einem deutschen Finanzamt vorlegen kann, die den Auftraggeber vom Einbehalt freistellt.

• die Bruttoauftragssumme im Kalenderjahr (nicht Wirtschaftsjahr) voraussichtlich unter bestimmten Höchstgrenzen liegen wird (Bagatell-Grenze).

Eine Freistellungsbescheinigung muss im Zeitpunkt der Zahlung gültig sein. Nicht zu verwechseln ist die Freistellungsbescheinigung mit der Bescheinigung über die Ansässigkeit in Deutschland oder anderen Papieren, in denen das Finanzamt bescheinigt, dass keine Steuerrückstände bestehen oder, dass der Subunternehmer steuerlich in Deutschland erfasst ist. Vom Steuerabzug ist außerdem abzusehen, wenn die Gegenleistung (Bruttorechnungsbetrag!) bei Auftraggebern, die ausschließlich steuerfrei vermieten, im Kalenderjahr 15 000 EUR und in allen anderen Fällen 5000 EUR voraussichtlich nicht übersteigen. Aber: Bei dieser Vorschrift werden sich die ersten Kläger die Klinken zu den Gerichtssälen in die Hand geben. Was bitteschön heißt „voraussichtlich“? Was passiert, wenn die Gegenleistungen unerwartet auf einmal über diese Grenze rutschen und bisher noch kein Einbehalt vorgenommen wurde? Im Gesetz sucht man vergeblich nach einem Rettungsanker.

Wann ist der Steuerabzug vorzunehmen?

Der 15-prozentige Einbehalt ist zum Zeitpunkt der Zahlung vorzunehmen. Das bedeutet, dass Rechnungen, die zwar noch vor dem 01.01.2002 gestellt wurden, trotzdem der Abzugsverpflichtung unterliegen können. Das wird immer dann der Fall sein, wenn die Bezahlung solcher Rechnungen nach dem 31.12.2001 erfolgt. Besonderheiten: Werden Sicherheitseinbehalte wegen etwaiger Mängel vorgenommen, ist nur von den tatsächlich ausbezahlten Vergütungen ein Einbehalt vorzunehmen. Erst bei Auszahlung des Sicherheitseinbehalts in zwei oder fünf Jahren (VOB, BGB) müssen dann die restlichen 15 Prozent einbehalten und abgeführt werden.

Welche Vorteile genießt man, wenn alles richtig läuft?

Hält man sich als Auftraggeber an den gesetzlich vorgeschriebenen Sicherheitseinbehalt, muss man zwar den Unmut des Leistenden hinnehmen, man sichert sich jedoch zwei enorme Vorteile: Man kann sich von zwei Haftungsrisiken „freikaufen“. Stellt das Finanzamt nämlich fest, das ein Unternehmer Zahlungen an eine Scheinfirma geleistet hat, wird der Betriebsausgabenabzug nur gebilligt, wenn man die echten Hintermänner benennen kann. Andernfalls setzt das Finanzamt den vielzitierten Rotstift an und versagt den Betriebsausgabenabzug. Durch den 15-prozentigen Einbehalt ist dieses Risiko für Auftraggeber passé. Auch in punkto Lohnsteuerhaftung bei illegaler Arbeitnehmerüberlassung ist der angewandte Steuerabzug ein „Persilschein“.

Was passiert, wenn Einbehalt nicht erfolgt?

Nimmt ein Auftraggeber den gesetzlichen Einbehalt nicht oder zu niedrig vor, haftet er für die zu niedrig einbehaltenen Steuern. Außerdem verliert er seinen Immunstatus, d. h. neben der Haftung für den gesetzeswidrig nicht durchgeführten 15-prozentigen Steuerabzug, kann bei Zahlungen an Scheinfirmen der Betriebsausgabenabzug versagt und ein Haftungsbescheid bei illegaler Arbeitnehmerüberlassung erlassen werden.

Ist das Umsatzsteuer-Abzugsverfahren passé?

Nein. Schließt ein Auftraggeber mit einem im Ausland ansässigen Unternehmer einen Werkvertrag über Bauleistungen in Deutschland ab, so hat er die in den Rechnungen ausgewiesene Umsatzsteuer im Rahmen des Umsatzsteuer-Abzugsverfahrens (§§ 51 ff. UStDV) weiterhin einzubehalten und an das Finanzamt abzuführen. Der neue Steuerabzug ist also nur ein Sicherungsinstrument für Einkommen-, Körperschaft- und Lohnsteuer. o

Bauabzugsbesteuerung: Freistellung beantragen!

Einen Einbehalt kann man nur vermeiden, wenn man dem Auftraggeber eine Bescheinigung seines (deutschen) Finanzamts vorlegen kann, mit der man vom Steuerabzug nach „§ 48 EStG“ freigestellt wird. Alle anderen Bescheinigungen (z. B. Ansässigkeitsbescheinigung) sind nicht geeignet, vom Steuerabzug abzusehen. Die Bescheinigung soll ausgestellt werden, wenn der Leistende glaubhaft macht, dass kein zu sichernder Steueranspruch besteht.

Inländische Unternehmer, die Bauausführungen erbringen, werden kaum Probleme haben, eine Freistellung zu erhalten. Kommt ein Unternehmer seinen steuerlichen Verpflichtungen in der Regel zuverlässig nach und hat keine Steuerrückstände, dürfte die Erteilung der Freistellung Formsache sein. Zum Prozedere: Man muss allerdings einen schriftlichen Antrag beim zuständigen Finanzamt stellen.

Ausländische Subunternehmer werden es dagegen schwerer haben, eine Freistellung nach § 48 EStG zu erhalten. Auf sie kommt viel Papierkram zu.

Zum einen müssen sie einen inländischen Empfangsbevollmächtigten bestellen, zum anderen das Finanzamt davon zu überzeugen, dass der Steueranspruch nicht gefährdet ist. Es empfiehlt sich für ausländische Subunternehmer deshalb, folgende Unterlagen vorzulegen:

• Kostenrechnungen für jede einzelne Baustelle

• Gewinn- und Verlustkalkulationen

• Hinweis auf bestehende Verlustvorträge.

Keine Freistellung soll bekommen, wer seinen Anzeigepflichten (§ 138 AO) oder seinen Auskunfts- und Mitwirkungspflichten nicht nachkommt.

Infos auf Abruf

• DIHK-Merkblatt: Ein Merkblatt zur Bauabzugsbesteuerung hat der Deutsche Industrie- und Handelskammertag (DIHK) entwickelt. Das fünfseitige Merkblatt informiert über die Einzelheiten der Neuregelung und kann im Word-Format unter www.diht.de im Bereich Service heruntergeladen werden.

• Auf der Homepage des Bundesfinanzministeriums (www.bundesfinanzministerium.de/aktuelles/bmf-Schreiben) kann der Text des „Gesetzes zur Eindämmung illegaler Betätigung im Baugewerbe“ eingesehen werden.

• Das ZDH hat ein Merkblatt „Steuerabzug für Bauleistungen“ herausgegeben.

Tel 0 30/2 06 19-0, Fax ~/~-4 60

E-Mail: info@zdh.de

Teilen:

{kind=link}